Volver a trabajar después del cáncer es un derecho y una necesidad. En este videotutorial encontrarás los pasos a seguir para hacerlo con garantías. Descarga aquí el PDF.

Volver a trabajar después del cáncer es un derecho y una necesidad. En este videotutorial encontrarás los pasos a seguir para hacerlo con garantías. Descarga aquí el PDF.

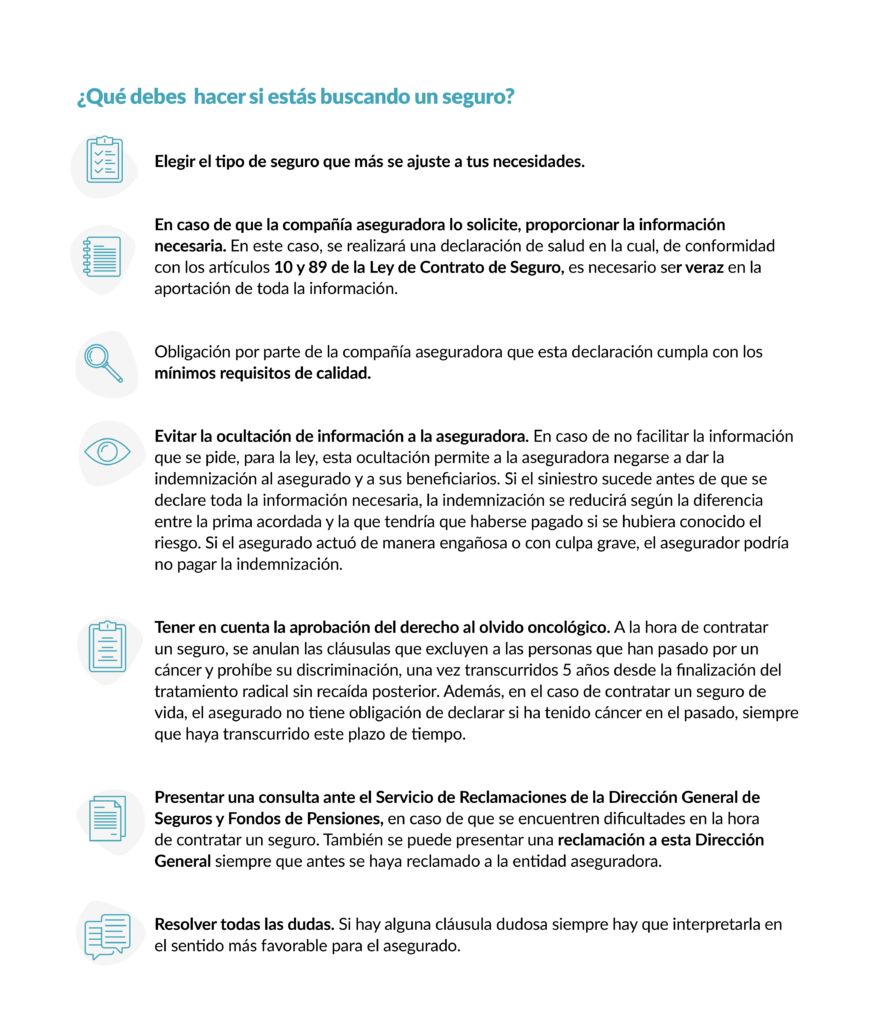

El objetivo de contratar un seguro privado a una compañía de seguros es que la aseguradora abone al asegurado una indemnización ante una contingencia concreta, cubriendo los riesgos económicos de bienes o de personas. A cambio de este tipo de protección, el asegurado realiza pagos periódicos a la compañía aseguradora, conocidos como prima. La determinación de esta prima está sometida a muchas variables, entre ellas la edad y el historial médico.

En la actualidad, disponer de un seguro de asistencia médica o seguro de salud puede ser una ventaja a la hora de afrontar posibles costes médicos derivados de una enfermedad, así como el seguro de vida protege financieramente tu familia u otras personas que dependan de tus ingresos.

La mayoría de las compañías aseguradoras realizan de manera previa un estudio de los riesgos y, en función de ellos, determinan la prima a abonar por el asegurado. Normalmente, estos estudios se realizan en forma de cuestionario. La persona que decide contratar el seguro tiene el deber de declarar todas las circunstancias de las cuales sea conocedora y que puedan influir en la valoración de los riesgos, siempre que se le someta a este cuestionario.

En el caso de los seguros médicos o de vida, la gran mayoría de las aseguradoras someten a un cuestionario relativo a la salud y estilo de vida al asegurado y, en algunos casos, incluso a una revisión médica. Es importante responder a este cuestionario de manera sincera a partir de la información de la que se dispone en el momento de realizarlo. Si se oculta una enfermedad crónica o una operación dentro del periodo de tiempo en el que se delimitan las preguntas, el asegurado se expone al hecho de que la compañía no se haga cargo de la atención. Por ejemplo, en caso de omisión de datos en la contratación de una hipoteca, se podría declarar nulo el contrato por inexactitud de los datos proporcionados.

Además, en función de la cobertura contratada, pueden cubrir procesos oncológicos si la contratación fue previa al diagnóstico de la enfermedad. En líneas generales, los seguros médicos que no incluyen hospitalización cubren todo aquello relacionado con la detección y el diagnóstico, pero no el tratamiento y la intervención (en el supuesto de que hubiera). Por el contrario, las pólizas que incluyen hospitalización y cirugías dan una cobertura integral, incluyendo el tratamiento. A partir de aquí, existe una amplia variedad de productos que responden a precios muy diferentes.

Hasta ahora, para las personas que habían superado una enfermedad oncológica, conseguir un seguro era muy difícil y, en caso de que no fuera una exclusión, la condición de enfermedad solía implicar un aumento en las primas. Muchas aseguradoras se negaban a tramitar una póliza por enfermedad o por haber sufrido una durante los años anteriores, como puede ser el caso de las personas que habían sufrido un cáncer. En este caso, se denegaba el seguro y podían surgir dificultades para la concesión del préstamo o producto financiero.

Esta realidad ha cambiado gracias a que, recientemente, después de la entrada en vigor del Real Decreto 5/2023, se ha aprobado el derecho al olvido oncológico, que permite un gran avance para las personas que han superado un cáncer. El derecho al olvido oncológico reconoce el derecho a que no se tenga en cuenta que alguien ha pasado por un cáncer en diferentes situaciones, como la contratación de un seguro. Este derecho evita que estas personas tengan que justificar su historial médico y evita que sean discriminadas.

De este modo, la modificación en la Ley de Contrato de Seguro (a través del Real Decreto 5/2023 aprobado el 28 de junio) establece que, a la hora de contratar un seguro, se anulan las cláusulas que excluyen a las personas que han pasado por un cáncer y prohíbe su discriminación, una vez transcurridos 5 años desde la finalización del tratamiento radical sin recaída posterior. Estos 5 años se cuentan desde la fecha en que se completa el tratamiento radical, que se define como aquel que elimina la enfermedad macroscópica o sistémica con intención curativa, incluyendo la cirugía, quimioterapia, radioterapia y otras terapias aplicadas individualmente o en combinación, independientemente de que la confirmación de las pruebas que evidencian que el paciente está libre de la enfermedad sean posteriores.

Por otro lado, el Real Decreto 5/2023 también modifica la Ley General para la Defensa de los Consumidores y Usuarios, anulando las cláusulas y condiciones que excluyen o discriminan a las personas que han pasado por un cáncer antes de firmar un contrato o negocio jurídico, una vez que hayan transcurrido 5 años desde la finalización del tratamiento radical sin recaída posterior.

En relación con los seguros de vida, la modificación establece que el asegurado no tiene la obligación de declarar si ha tenido cáncer en el pasado, siempre que hayan transcurrido 5 años desde la finalización del tratamiento radical sin recaída posterior. Una vez transcurrido este tiempo, el asegurador no podrá considerar la existencia de antecedentes oncológicos a efectos de la contratación del seguro, quedando prohibida toda discriminación o restricción por este motivo.

La Aprobación de la ley en España el 2023 se enmarca en la Resolución del Parlamento Europeo, emitida el 16 de febrero de 2022, de garantizar el derecho al olvido para todos los pacientes europeos antes de 2025.

En otras situaciones particulares, como por ejemplo la presencia de secuelas, recaídas o las circunstancias en que puede estar una persona que pasa por un proceso oncológico (por ejemplo, pacientes cronificados que tienen la enfermedad controlada), también hay aspectos que considerar.

Durante un contrato de seguro en vigor, el asegurado no tiene obligación de comunicar una recaída, dado que las variaciones en las circunstancias relativas a la salud no son de obligatoria declaración. Sin embargo, en el momento de la renovación, tanto la persona asegurada como la aseguradora se podrían oponer.

En cuanto a las secuelas relacionadas con el cáncer (ya sea una patología o una invalidez), la persona que contrata tiene la obligación de declararlas en el momento de contratar un seguro si el cuestionario las pregunta. En caso de que se manifestaran por primera vez durante la vigencia de un contrato no tendrían que ser declaradas, como pasa con otras variaciones en el estado de salud, y estarán cubiertas por el seguro mientras sean riesgos cubiertos por el contrato.

Finalmente, pueden surgir dudas respecto a los pacientes considerados crónicos, que tienen la enfermedad controlada, pero que tienen que seguir en tratamiento indefinido. Tanto los pacientes considerados libres de enfermedad (donde no hay evidencias de esta) como los pacientes con enfermedad metastásica con respuesta completa al tratamiento, recibiendo en ambos casos tratamiento adyuvante con finalidad preventiva o curativa, se incluyen en la ley como pacientes largos supervivientes y se les aplica el derecho al olvido oncológico. Este derecho no se aplica a pacientes crónicos controlados cuyo cáncer no desaparecerá, aunque tomen medicación a lo largo de toda la vida. En otros casos, no obstante, se tendrá que analizar la situación individual para determinar el estado particular del paciente, como por ejemplo los pacientes oncológicos crónicos con tratamiento hormonal.

Estos aspectos y otras dudas frecuentes se pueden consultar en la página web del Ministerio de Sanidad, o en el documento completo de Preguntas y respuestas sobre el derecho al olvido oncológico, publicado el febrero de 2025.

Solo en 2020 se diagnosticó cáncer a más de 13.000 autónomos, una enfermedad que pone en especial riesgo de exclusión social y vulnerabilidad a los trabajadores por cuenta propia, por las condiciones y por la escasa prestación que cobran en estas bajas de larga duración, que muchas veces no es suficiente para cubrir los gastos del día a día.

Tanto para los autónomos como para su familia, esta desprotección conlleva un verdadero drama. Muchos de ellos suponen la única fuente de ingresos para sus familias, por lo que, si de repente caen enfermos y la prestación no cubre todas sus necesidades, no solo les pone en peligro a ellos, sino a todo su núcleo familiar. Por esta razón, es necesaria una revisión exhaustiva de la normativa para que la legislación de los trabajadores por cuenta propia se asemeje a la de los asalariados, ya que poseen muchas más ventajas.

Principales dificultades de los autónomos vs. trabajadores por cuenta ajena

La problemática específica es que la persona autónoma, durante su baja, tiene que seguir manteniendo su negocio abierto y su cotización, sin disponer de ingresos por actividad laboral y tan solo contando con una prestación económica de bajo importe (alrededor de los 670€ mensuales en el 80% de los casos).

A continuación, se resumen algunos recursos y ayudas a los que los autónomos pueden acogerse después del cáncer con el fin de retomar su actividad laboral, así como relanzar su negocio.

Primeramente, podemos distinguir las ayudas nacionales de carácter general, cuyo programa de apoyo al autoempleo contempla en principio cuatro tipos de ayudas:

De manera adicional, existe un programa de promoción del empleo autónomo dirigido a personas desempleadas, por lo que aquellos que han superado un cáncer y han quedado en situación de desempleo podrían acogerse a esta ayuda de ámbito nacional. Asimismo, la mayoría de las comunidades autónomas ofrecen ayudas específicas para este colectivo. En este artículo, te mostramos las que puedes disfrutar en Catalunya:

Prestación por cese de actividad

Cuando los trabajadores por cuenta ajena se ven en la necesidad de interrumpir su actividad laboral y no pueden disfrutar de ayudas como las mencionadas anteriormente, existe el derecho al cobro de la prestación por cese de actividad, también llamado “paro del autónomo”.

Esta ayuda está gestionada por las Mutuas colaboradoras de la Seguridad Social y para poder obtenerla se deben cumplir una serie de requisitos:

La prestación por cese de actividad se calcula aplicando el 70% a la base de cotización. Y el tiempo variará en función del total de meses cotizados:

| Meses cotizados | Duración de la prestación |

| De 12 a 17 meses | 4 meses |

| De 18 a 23 meses | 6 meses |

| De 24 a 29 meses | 8 meses |

| De 30 a 35 meses | 10 meses |

| De 36 a 42 meses | 12 meses |

| De 43 a 47 meses | 16 meses |

| Con 48 meses | 24 meses |

En caso de necesitar una cantidad económica más elevada para reactivar el negocio o llevar a cabo un proyecto emprendedor, existe el derecho a la capitalización del paro. Esta medida permite solicitar el montante del dinero correspondiente a la prestación por cese de actividad. Para ello, se debe tener pendiente de cobro un mínimo de 6 meses de ayuda, iniciar la actividad en un plazo máximo de un mes desde la concesión, y presentar la memoria de desarrollo del negocio. Este documento contiene la información acerca de la forma jurídica del proyecto, su actividad, el domicilio social, y los planes de inversiones y financiación, entre otros detalles.

Como alternativa a la capitalización del paro, se contempla la posibilidad de trabajar y cobrar el paro del autónomo de manera simultáneaTiene como objetivo asegurar un mínimo de ingresos a la persona desempleada que decide emprender, así como facilitar la puesta en marcha de su proyecto. Es importante tener en cuenta que queda excluida la posibilidad de realizar un trabajo por cuenta ajena a tiempo completo o parcial. Esta opción supondría el fin de la compatibilización de ambas cosas y, por tanto, de este derecho.

Ayudas adicionales

Por otro lado, existe otra serie de ayudas relacionadas con esta enfermedad como la prestación ortoprotésica. Se trata de un apoyo económico para cubrir el gasto que supone el material (prótesis mamarias, sillas de ruedas, etc.) y debe solicitarse antes de su compra.

La ley también contempla una serie de exenciones por cuidado a menores afectados por cáncer. Esta ayuda consiste en el pago de un subsidio al trabajador para que pueda ocuparse y acompañar a sus hijos o menores al cargo. Tiene como fin la compensación por la pérdida de ingresos que sufren las personas interesadas al tener que reducir su jornada.

Muchas personas que han superado un cáncer se ven en la necesidad de reducir su jornada laboral para poder hacer frente a las dificultades aún presentes. En este sentido, existen bonificaciones para los autónomos que contraten a un empleado encargado de gestionar su negocio durante el tiempo que deban ausentarse para cuidar de algún familiar. Adicionalmente, existe la posibilidad de dar de alta como autónomos a miembros de la familia (bonificación para autónomos colaboradores) con una serie de ventajas económicas. El objetivo de esta medida es ayudar a la consecución del negocio, así como favorecer la cotización de aquellos familiares, principalmente cónyuges e hijos, que actualmente no cotizan a pesar de trabajar en el negocio familiar debido a las dificultades económicas sufridas a raíz del cáncer.

En determinadas ocasiones, como consecuencia de los tratamientos o las secuelas derivadas de la enfermedad, se reconoce un cierto grado de discapacidad. Si estás interesado en conocer más información acerca de esta prestación, en este artículo se resumen los requisitos necesarios. En relación con este tipo de ayuda, también existen bonificaciones para autónomos discapacitados con un grado de discapacidad igual o superior al 33%.

En definitiva, aunque la mayoría de las ayudas existentes están pensadas para el trabajador por cuenta ajena. El colectivo de autónomos también posee una serie de medidas que pueden servir de herramienta para mantener la actividad de sus negocios, suponer una lanzadera para reactivar su economía, llevar a cabo nuevos proyectos emprendedores, o encontrar nuevas salidas profesionales después de superar el cáncer.

Referencias:

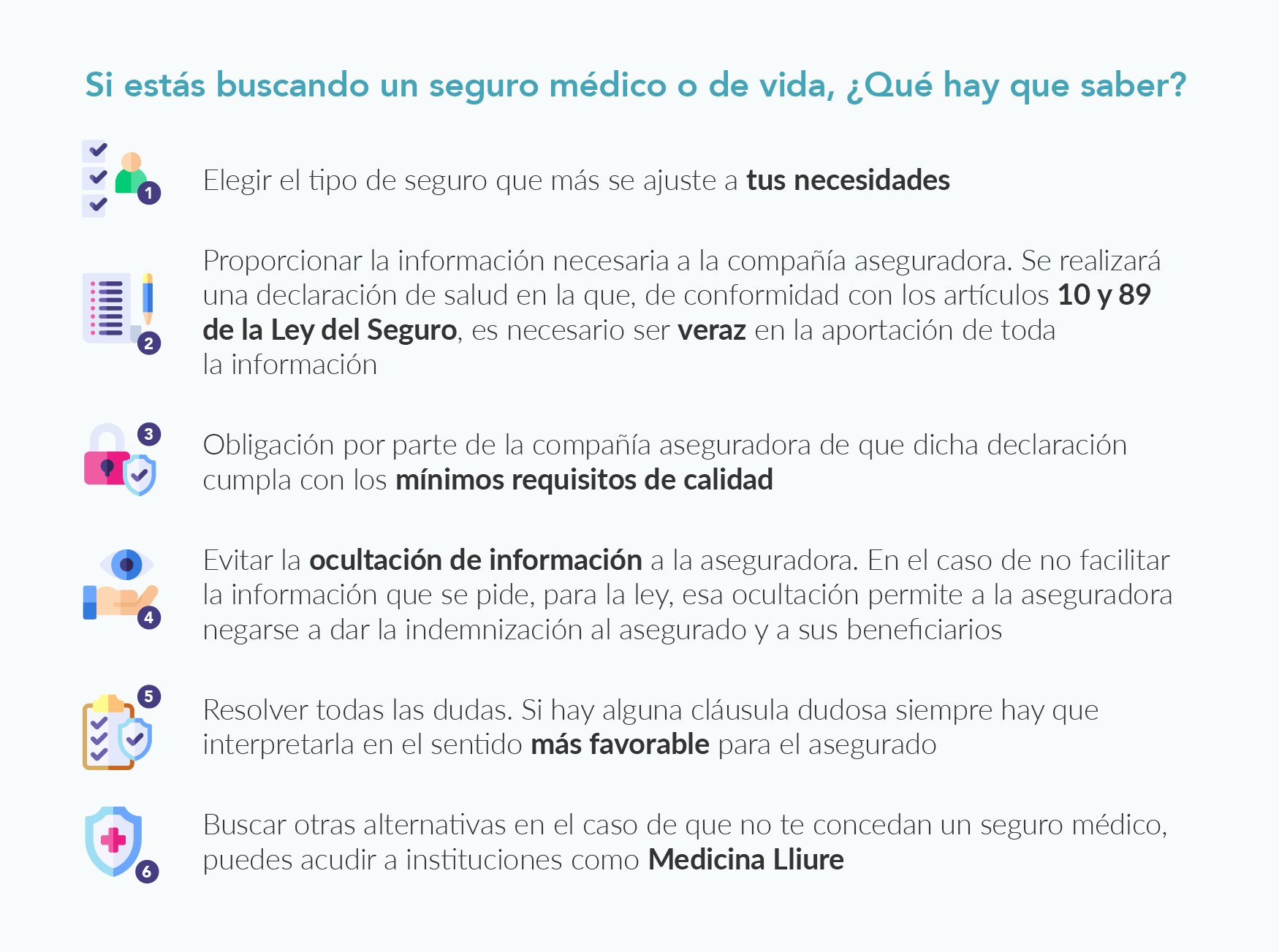

En la actualidad, disponer de un seguro de asistencia médica o seguro de salud puede ser una ventaja a la hora de afrontar posibles costes médicos derivados de una enfermedad, así como el seguro de vida protege financieramente a tu familia u otras personas que dependan de tus ingresos.

El objetivo de contratar un seguro privado a una compañía de seguros es que la aseguradora abone al asegurado una indemnización ante una contingencia concreta, cubriendo los riesgos económicos de bienes o de personas. A cambio de este tipo de protección, el asegurado realiza pagos periódicos a la compañía aseguradora, conocidos como prima. La determinación de esta prima está sometida a muchas variables, entre ellas la edad y el historial médico. Las compañías aseguradoras realizan siempre de manera previa un estudio de los riesgos y, en función de ellos, determinan la prima a abonar por el asegurado.

Las aseguradoras siempre someten a un cuestionario a todos los solicitantes de un seguro médico o de vida e incluso a una revisión médica. En este documento, se responden cuestiones relativas a la salud y estilo de vida del asegurado. Es importante responder a este cuestionario de manera sincera a partir de la información de la que se dispone en el momento de realizar el cuestionario. Si se oculta una enfermedad crónica o una operación dentro del periodo de tiempo en el que se acotan las preguntas, el asegurado se expone a que la compañía no se haga cargo de la atención si llega a descubrir que se ha mentido sobre datos de los que el asegurado ya era conocedor.

Este tipo de seguros, en función de la cobertura contratada, pueden cubrir procesos oncológicos en el caso de que el seguro hubiera sido contratado de manera previa al diagnóstico de la enfermedad. En líneas generales, los seguros que no incluyen hospitalización, cubren todo lo relacionado con la detección y el diagnóstico, pero no el tratamiento y la intervención (en el caso de que la hubiera). Por el contrario, las pólizas que incluyen hospitalización y cirugías dan una cobertura integral, incluyendo el tratamiento de la enfermedad. A partir de ahí, existe una amplia variedad de productos que responden a precios muy distintos.

Para las personas que han superado una enfermedad oncológica, conseguir un seguro de vida o de salud no es fácil, pero en muchos casos se puede conseguir con un aumento del coste de la prima.

No obstante, existen alternativas intermedias a la contratación de un seguro privado. La FECEC junto con el instituto Medicina Lliure han llegado a un acuerdo para ofrecer la posibilidad de que las personas con cáncer puedan acceder a diferentes servicios médicos privados sin restricciones debidas a la enfermedad. Así, la FECEC pretende ofrecer una solución y dar acceso a los servicios de medicina privada a esas personas que no tienen seguro de salud y que les gustaría tener acceso a uno durante la enfermedad y también tras superarla.

Aunque la ley española no obliga a contratar un seguro de vida para pedir un préstamo o una hipoteca, muchas entidades bancarias la solicitan o la recomiendan como garantía de pago. El problema aparece cuando la aseguradora se niega a tramitar una póliza por enfermedad o por haber sufrido una durante los años anteriores, como pueda ser el caso de las personas que han padecido una enfermedad oncológica. En este caso, se deniega el seguro y pueden surgir dificultades para la concesión del préstamo o producto financiero.

Por otro lado, en vistas de revertir esta discriminación algunos países europeos como Francia están empezando a aprobar leyes para las personas que han superado una enfermedad oncológica, como es el caso de la ley “Derecho al olvido”, que entró en vigor en 2017. Esta ley permite a las personas que se han recuperado de algún cáncer mejorar sus condiciones de acceso a préstamos y seguros, sin que éstas se vean afectadas por mayores recargos o tasas de interés más elevadas.

Según esta ley, las personas que hayan pasado por un cáncer no deberán declarar su patología una vez hayan pasado 10 años desde un tratamiento sin recaídas. Este plazo se reduce a 5 años después de haber finalizado el protocolo terapéutico para los cánceres diagnosticados antes de los 15 años de edad. La misma ley aporta la adopción de una «matriz de referencia» que establece, patología por patología, el tiempo después del cual las personas puedan adquirir una póliza de seguro sin primas adicionales o exclusión de garantía, en iguales condiciones que aquellas que no hayan sido afectadas por una enfermedad oncológica.

Fruto de esta preocupación, recientemente se ha aprobado el plan europeo contra el cáncer, conocido como “Beating Cancer plan”, que planea poner en marcha diferentes acciones con el objetivo de brindar la información y las herramientas necesarias para tomar decisiones más saludables, así como promover la cooperación entre los servicios sociales y de salud.

A través de esta herramienta, la comisión examinará de cerca las prácticas en el área de servicios financieros, entre los que se incluyen los seguros privados, desde el punto de vista de la equidad hacia las personas que han superado un cáncer y están en remisión a largo plazo. La comisión entablará un diálogo con las empresas para desarrollar un código de conducta que garantice que los avances en los tratamientos contra el cáncer y su mayor eficacia se reflejen en las prácticas comerciales de los proveedores de servicios financieros, para garantizar que solo se utilice la información necesaria al evaluar la elegibilidad de los solicitantes de productos financieros, así como hacer posible el acceso equitativo a los servicios financieros, a través de un código de conducta y reflexión para dar soluciones a largo plazo. Ambas iniciativas están previstas para 2021 – 2023.

Referencias:

La Agencia Europea para la Seguridad y la Salud en el Trabajo (EU-OSHA) indica que, aproximadamente la mitad de los nuevos casos de cáncer diagnosticados en Europa corresponden a personas en edad de trabajar. Estos datos, sumados al aumento continuo de la supervivencia de personas con cáncer, hacen necesario que existan mecanismos que faciliten la reincorporación laboral de estas personas.

En el momento del diagnóstico y la planificación del tratamiento, la vida laboral habitualmente se ve interrumpida mediante la fórmula administrativa de la baja médica. Pero el proceso a menudo es largo, llegando un momento en el que volver a la «normalidad» es una necesidad para poder avanzar hacia la recuperación. Es importante que las personas que han superado un cáncer vuelvan a sentirse útiles, recuperar actividades que hacían o disponer de una rutina y unos horarios, y el trabajo es un espacio que les puede aportar estos y otros activos positivos sobre su salud.

Pero la realidad es que la reincorporación al trabajo no es fácil, ya que quien lo determina no es cada persona, sino el propio sistema, el cual a veces no tiene en cuenta a la persona ni las condiciones de trabajo en las que se debe volver.

¿Cuáles son las claves para volver al trabajo?

Una vez superada la enfermedad y antes de regresar al trabajo, las personas afectadas deberían plantearse en cada caso qué trabajo realizaban, en qué condiciones y qué papel tenían en su puesto antes de interrumpir su actividad laboral. Esto es importante para que éstas puedan aprovechar el impacto positivo del trabajo y evitar que éste tenga un impacto negativo una vez que regresan a su puesto. Teniendo en cuenta que las personas que han superado un cáncer pueden estar en más de una de estas situaciones al mismo tiempo, se deben valorar los siguientes aspectos:

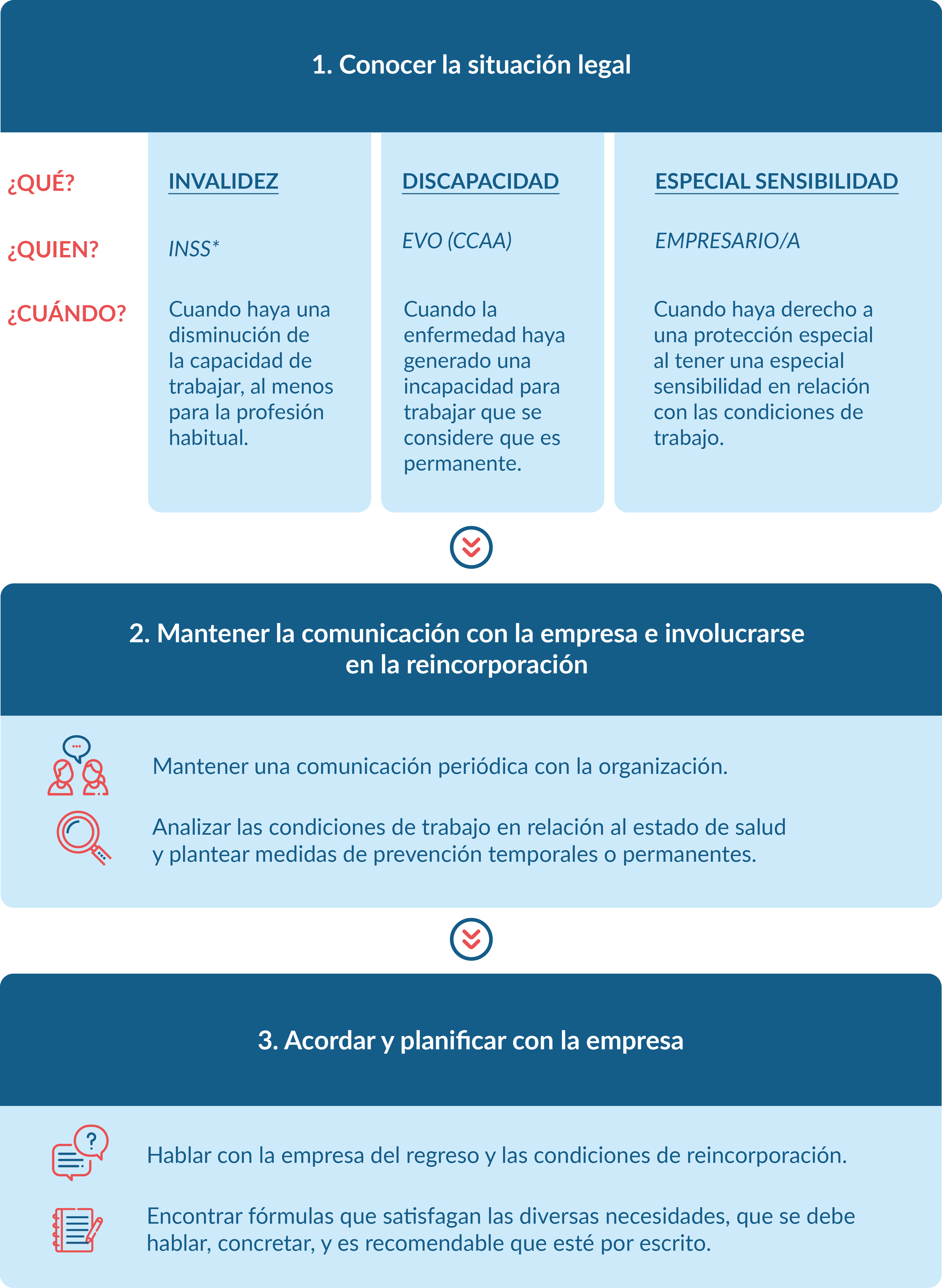

1.- Definir la situación legal y hablar con el interlocutor adecuado

Durante el tratamiento y la recuperación, el hecho de estar de baja médica es una situación legal que se debe saber gestionar. Se pueden dar 3 situaciones legales diferentes:

La baja temporal es una situación que debe ser prescrita por un facultativo del sistema público de salud y debe confirmarse periódicamente. La empresa puede haber acordado con la Mutua de accidentes de trabajo y enfermedades profesionales de la Seguridad Social que ésta haga un seguimiento de la baja médica emitida por el sistema público como enfermedad por causa común. Habrá que tener presente que se puede citar a las personas implicadas a realizar un reconocimiento médico obligatorio, ya que la no asistencia puede suponer una propuesta de alta en la inspección médica. En el caso de que por convenio colectivo la empresa deba complementar la prestación económica durante este periodo hasta el 100% del salario, puede suponer la eliminación de este complemento.

Puede que, al finalizar la baja médica, la salud quede afectada y limite la capacidad para trabajar de manera permanente. En estos casos se daría una situación de incapacidad permanente (o invalidez) mediante una valoración de la Inspección Médica. Se determinará si la incapacidad permanente es sólo para la profesión habitual, para todas las profesiones o, incluso, en las actividades cotidianas. Esta valoración irá asociada a una prestación económica (pensión o invalidez en la jerga popular).

En estos casos, los referentes serán el médico de familia, que deberá informar de la situación de salud del trabajador/a, y el INSS (Instituto Nacional de la Seguridad Social), con el apoyo asistencial del ICAM (Tribunal Médico en Cataluña), que harán las valoraciones pertinentes, además del reconocimiento de los derechos de las personas que se encuentran en estas situaciones.

Puede que la enfermedad haya generado una incapacidad para trabajar que se considere que es permanente y que, por tanto, dé derecho a una protección en el marco de los derechos sociales (no los laborales), reconociendo una situación de discapacidad para la realización de actividades personales/sociales.

En este caso, las oficinas de Asuntos Sociales y Familias de la Generalitat son los encargados de hacer los trámites. Se puede encontrar información sobre estas entidades en esta web.

Puede que, una vez finalizada la baja médica, la persona que ha superado la enfermedad no tenga una discapacidad permanente, pero sí el derecho a una protección especial al tener una especial sensibilidad en relación con las condiciones de trabajo. En este caso la empresa debe aplicar medidas de prevención adicionales para protegerle.

En esta situación no interviene ningún organismo, ya que debe gestionarse internamente en cada empresa, y es fruto de un análisis de las condiciones de trabajo y el estado de salud de una persona trabajadora por parte del servicio de prevención. Es necesario contar con el apoyo de los delegados/as de prevención, que son los representantes legales específicos en esta materia en las empresas.

2.- Mantener la comunicación con la empresa e involucrarse en la reincorporación

Cuanto más larga es la baja médica y más tiempo están las personas que han superado la enfermedad sin contacto laboral, más difícil se hace el retorno y más angustia genera la vuelta al trabajo. Por este motivo cada persona debe encontrar la forma de mantener un contacto laboral periódico que permita un clima propicio para identificar oportunidades y generar complicidades.

El empresario, llegado el momento de la incorporación, deberá proponer la realización de una vigilancia de la salud (examen médico por parte del servicio de prevención) para ver si la persona es o no apta para volver al puesto de trabajo o si requiere adaptaciones. Aunque este reconocimiento es voluntario, es muy recomendable hacerlo.

3.- Acordar y planificar con la empresa

Con la información disponible sobre el estado de salud (elaborada por el servicio público y por el servicio de prevención) y una reflexión personal del trabajador/a, se puede contar con el apoyo de los delegados/as de prevención y proponer una conversación con la empresa para hablar del regreso. En este momento se debe acordar en qué condiciones se dará la reincorporación al trabajo, que puede ser:

En cada caso se debe encontrar una fórmula que satisfaga las diversas necesidades, que se debe hablar, concretar, y es recomendable que esté por escrito. Además, en este acuerdo es necesario que se incluya todo el periodo de seguimiento de salud, ya que harán falta visitas a oncólogos o especialistas, analíticas o pruebas de imagen, tratándose de ausencias puntuales que se han de poder anticipar en la medida de lo posible.

Por todo lo anteriormente expuesto, cada vez es más necesario que en el entorno laboral haya programas que acompañen a las personas que se encuentren en estas situaciones para poder sistematizar y fomentar estas medidas. Por ejemplo, entidades como la FECEC y su programa #desprésdelcàncer impulsan que, con ayuda y acompañamiento, esto se pueda conseguir.

Referencias

Secretaría de Salud Laboral y Medio Ambiente UGT-CEC – Cómo volver al trabajo después del cáncer

Agencia Estatal Boletín del Estado: Ley de Prevención de riesgos laborales

CCOO: Volver al trabajo después del cáncer de mama. ¿Qué hay que saber?

Casi la mitad de los diagnósticos de cáncer corresponden a personas que se encuentran en edad laboral. En algunas de las personas que lo padecen, esta patología y su tratamiento tienen consecuencias que las incapacitan temporalmente para poder desarrollar sus funciones. La ley estipula que la duración máxima de incapacidad temporal es de 12 meses y 6 meses más de prórroga.

Es conveniente informarse acerca de la legislación vigente al respecto, que proporciona amparo en situaciones de irregularidad o discriminación laboral. Después de la incapacidad temporal, existe la posibilidad de solicitar a los Servicios de prevención laboral una readaptación de tu puesto de trabajo (si ahora no puedes realizar tu actividad laboral en las mismas condiciones que antes), solicitar una incapacidad permanente y el certificado de discapacidad.

La incapacidad permanente es el reconocimiento oficial de la situación de una persona trabajadora que presenta reducciones anatómicas o funcionales que disminuyen o anulan su capacidad laboral de manera previsiblemente definitiva y que le limitan en la realización, al menos, del 33% de sus tareas habituales. Para la solicitud de incapacidad laboral, en Cataluña, se puede acudir al ICAM (Institut Català d’Avaluacions Mèdiques SGAM), el cual hará una propuesta al INSS sobre su grado de incapacidad.

Hay diferentes grados de incapacidad permanente, según los impedimentos que tenga la persona a la hora de desarrollar la actividad laboral.

Las normas para la aplicación y desarrollo de las prestaciones por invalidez están recogidas en la Ley de la Seguridad Social. Para compensar la pérdida de ingresos, están previstas una serie de prestaciones que dependerán de diferentes factores, como las cotizaciones previas a la Seguridad Social, el estado de salud, la profesión que se ejerza y la situación laboral en el momento.

En el caso de que haya pérdidas de capacidades que afecten a la realización de las actividades cotidianas, de forma complementaria o independiente a la solicitud de incapacidad permanente, se puede pedir una valoración para reconocer el grado de discapacidad. Esta valoración se puede solicitar en la dirección general de protección social o las oficinas de asuntos sociales y familiares, entre otros.

Para obtener el reconocimiento de discapacidad, es necesario hacer una solicitud, y a continuación concertar una cita de valoración o presentar un informe que justifique la discapacidad. La cita la realiza la propia administración, y es un proceso establecido y requiere siempre la valoración y entrevista por parte de su equipo de valoración.

En caso de que solo se haya obtenido la incapacidad o discapacidad o bien ninguna de las dos, y la persona esté en activo, el Servicio de prevención de riesgos laborales debe hacer su propia valoración en relación a las condiciones de trabajo de la persona y de sus tareas laborales.

Después del cáncer, muchas personas desean regresar a las rutinas y actividades que desarrollaban antes de la enfermedad, incluido el trabajo, lo que les permite ir distanciándose día a día de ella. La reincorporación a la vida laboral puede resultar beneficiosa tanto en términos económicos, como desde el punto de vista social y emocional. De todas formas, la vuelta al trabajo no debe responder a presiones sociales y familiares, sino que es imprescindible que se trate de una decisión autónoma y tomada de forma reflexiva.

Es normal que las personas necesiten un tiempo para recuperarse tanto física como emocionalmente. Una vez se ha tomado la decisión de regresar al trabajo, es frecuente que surjan los típicos miedos e incertidumbres derivadas de volver a encontrarte con tus compañeros de trabajo, el jefe y de no saber si será posible rendir al mismo nivel que antes.

Es importante tener una reunión con el responsable de la empresa antes de incorporarse, de forma que se detallen el momento adecuado para la vuelta, el régimen de trabajo, horario, funciones, etc.

Esta reunión debe servir para conocer las secuelas físicas y emocionales que la persona que ha superado el cáncer y de las que aún no ha conseguido recuperarse. Esta revisión se realiza con el Servicio de prevención de riesgos laborales y en base a la ley de prevención de riesgos laborales.

La ley establece como obligación empresarial y principio preventivo que se ha de adaptar el trabajo a las personas, y no al revés (artículo 15 de la Ley de Prevención de Riesgos Laborales). Para las personas declaradas de especial sensibilidad, esta ley obliga a las empresas a hacer una valoración del puesto de trabajo en base a las necesidades provocadas por la patología que ha provocado la baja o si se pueden producir nuevos riesgos laborales, con tal de adaptar el lugar de trabajo o realizar una recolocación en caso de ser necesario.

Esta valoración debe conllevar la propuesta de alternativas para que el empresario tome las decisiones y determine si hace:

Si son necesarias medidas para adaptar el lugar de trabajo, éstas deben planificarse y constar por escrito con el objetivo de poder aplicarse. En caso de que no se requieran medidas adicionales, el lugar de trabajo permanecerá en las mismas condiciones.

Los primeros días de trabajo pueden generar cierta ansiedad, al no saber cómo reaccionarán los compañeros de trabajo, si cambiará o no la relación con ellos como consecuencia de la enfermedad, o, simplemente, por encontrarse en un nuevo entorno, diferente al de los últimos meses.

Se debe tener presente que la reacción de los compañeros de trabajo puede variar. Algunas personas pueden resultar un gran apoyo, mientras que otras no sepan, quizás, cómo ofrecer ayuda, y su relación con ellos sea un poco más distante de lo que era antes. En estos últimos casos, se debe tener paciencia y tratar de entender sus temores para poder recuperar su buena relación. Ante la reincorporación, la figura de un responsable o referente ya sea un mando intermedio de la empresa o del Servicio de prevención de riesgos laborales puede ser de gran ayuda.

Algunos consejos para la vuelta al trabajo podrían ser:

La dependencia es el estado en que las personas necesitan asistencia para realizar las actividades básicas de la vida diaria. Este sería el caso, por ejemplo, de algunas personas que sufren secuelas derivadas de un cáncer o de su tratamiento.

Desde el 2007, de la ley estatal de la dependencia dotó el Sistema público de servicios sociales para regular la atención y las prestaciones a este colectivo.

Según la necesidad de ayuda que tiene una persona para realizar tareas cotidianas, se establecen tres grados de dependencia: dependencia moderada (Grado I), dependencia severa (Grado II), y gran dependencia (Grado III):

El reconocimiento oficial de la situación de dependencia en alguno de los grados establecidos es un requisito básico para acceder a las prestaciones económicas y de servicios sociales reconocidas por la Ley de la dependencia.

Las personas que se encuentren en situación de dependencia que quieran acceder a estas prestaciones reconocidas por la Ley de la dependencia deberían solicitarlo a través del siguiente enlace de la Generalitat de Cataluña, donde podrán encontrar toda la información y documentación necesaria para el proceso de valoración y resolución, la revisión del grado de dependencia y acceso a los impresos para realizar la solicitud.

Esta ley está destinada a los ciudadanos españoles que cumplan los siguientes requisitos:

Sí, la situación de dependencia puede ocurrir a cualquier edad, por lo tanto, esta ley también protege a los menores y sus familias; ayudando a los padres, como cuidadores, cuando las secuelas de la enfermedad hacen que el menor necesite cuidados y se encuentre en situación de dependencia.

Los menores de tres años que acrediten situación de dependencia pueden acceder a diversas prestaciones económicas y servicios sociales para mejorar su calidad de vida y la de su entorno familiar.

Se denomina cuidador informal o no profesional, aquel familiar o persona que atiende de forma continuada una persona en situación de dependencia y con la que está vinculada afectivamente.

Las personas con grado de dependencia reconocido podrán optar por la prestación de cuidador del entorno familiar en su Plan Individual de Atención (PIA). En este caso será necesario que la persona cuidadora no profesional sea un familiar hasta tercer grado de parentesco y conviva con la persona en situación de dependencia.

El reconocimiento oficial del grado de dependencia conlleva el derecho a acceder a determinadas prestaciones económicas:

Los servicios y las prestaciones económicas se ofrecen según la situación personal (grado de dependencia, renta y patrimonio), el entorno familiar y la disponibilidad de servicios en el lugar de residencia de la persona con dependencia.

Cuando se den las circunstancias adecuadas, la persona con grado de dependencia reconocido puede optar por ser atendida en su entorno familiar. La prestación económica para cuidados en el entorno familiar y apoyo a cuidadores es una prestación económica que recibe la persona en situación de dependencia. Podrá asumir la condición de cuidadores no profesionales si se cumplen los siguientes requisitos:

Si se necesita más información, se puede consultar el portal web de la Generalitat, donde se encuentra toda la información y documentación necesaria para tramitar esta prestación.

Actualizado en septiembre de 2024

Tal y como se comentó en el artículo Herramientas y recursos para la gestión de las finanzas, el cáncer y su tratamiento pueden tener una fuerte repercusión en el bienestar económico de las personas afectadas y las de su entorno inmediato. A pesar de que hace unos años las personas que padecían o habían superado un cáncer se podían enfrentar a dificultades a la hora de pedir un producto financiero durante o después de la enfermedad, algunos aspectos han mejorado debido a cambios en la legislación. A continuación, te lo contamos y ofrecemos algunas ideas y consejos para tener en cuenta durante la gestión.

Contratar un seguro para pedir un préstamo o hipoteca no es obligatorio. La aprobación en junio de 2019 de la nueva ley hipotecaria prohibió la vinculación de seguros de cualquier tipo a las hipotecas.

Esta vinculación forzaba a las personas que querían una hipoteca a contratar seguros, como seguros de vida y hogar, con tal de conseguirlas en mejores condiciones. Aunque tampoco era obligatoria, muchas entidades bancarias tenían por costumbre solicitarla o recomendarla como garantía de pago. El problema aparecía cuando la aseguradora se negaba a tramitar una póliza por enfermedad actual o por haber sufrido una durante los años anteriores, apareciendo dificultades para la concesión de préstamos.

Debemos tener claro que, aunque el banco nos la ofrezca, existe la opción de no contratar seguro, salvo casos particulares recogidos en la legislación. Si de todos modos estamos interesados en una, seguramente será más económica si no la contratamos a través del banco. Además, si las prestaciones son las mismas el banco estará obligado a aceptarlo.

La aprobación de la ‘Ley del Derecho al Olvido Oncológico’ (Real Decreto-ley 5/2023) supuso una gran satisfacción para las entidades que llevaban mucho tiempo reivindicando la no discriminación que sufrían las personas que habían pasado por un proceso oncológico, entre ellas la FECEC.

La legislación recoge la no obligación de declarar al tomador de un seguro de vida si él o el asegurado han padecido cáncer una vez transcurridos cinco años desde la finalización del tratamiento radical, sin recaída posterior. A partir de ese plazo, el asegurador no puede considerar la existencia de antecedentes oncológicos. Para cualquier otro tipo de seguro sí es necesario declarar la historia, aunque no se tendrá en cuenta. Por tanto, los antecedentes oncológicos, a efectos de la contratación de seguros, dejan de ser objeto de discriminación o restricción, y tampoco se permite establecer procedimientos alternativos o imponer condiciones menos favorables.

Sin embargo , pese a que la legislación queda abierta a modificar los plazos para patologías oncológicas específicas de acuerdo con la evidencia científica, algunos pacientes se siguen enfrentando a estas dificultades. Son, por ejemplo, los pacientes que han cronificado la enfermedad y reciben un tratamiento crónico.

En el pasado, son muchas las personas que no han podido disfrutar de un producto financiero debido a su historial médico. Estas personas reivindicaban que se tuvieran en cuenta las estadísticas actualizadas de supervivencia por tipo de cáncer, o que su riesgo de recaída fuese el mismo que el de otra persona que no hubiera sufrido cáncer antes.

Uno de los casos que trascendió a los medios de comunicación fue el de Juan Antonio Sepulcro, que acabó con la rectificación por parte del banco a raíz de, supuestamente, la presión derivada de la protesta y la difusión del caso por internet. Juan Antonio, solicitante de una hipoteca para comprar una vivienda y que sufrió un cáncer de huesos hace 9 años, recogió más de 151.000 firmas a través de una petición en la plataforma Change.org. Días después de negarle la concesión de la hipoteca y el eco en la red, la entidad le comunicó que harían una excepción en su caso, sin añadir más detalles al respecto.

Tanto la ley hipotecaria, como en Real Decreto-ley que reconoció en 2023 el derecho al olvido oncológico, han supuesto una mejora en las condiciones de acceso a este tipo de servicios para personas supervivientes de cáncer, como Juan Antonio.

Para aquellos pacientes que, por sus condiciones, sigan enfrentándose a dificultades para acceder a productos financieros, proponemos una serie de consejos que pueden ser útiles a la hora de pedir un préstamo o para hacer frente a las dificultades para devolverlo, sea hipotecario o no:

Referencias

Actualitzado a 23 de agost de 2024

Además del impacto físico y emocional, un diagnóstico de cáncer puede tener un impacto financiero devastador en las vidas de las personas que han tenido cáncer y sus familias, al reducirse la cantidad de dinero disponible para los gastos generales de vida, como el alquiler, la comida y los servicios públicos.

En este artículo ofrecemos algunas herramientas para planificar, gestionar y comprender las propias finanzas, a fin de contribuir a hacer frente a estas dificultades.

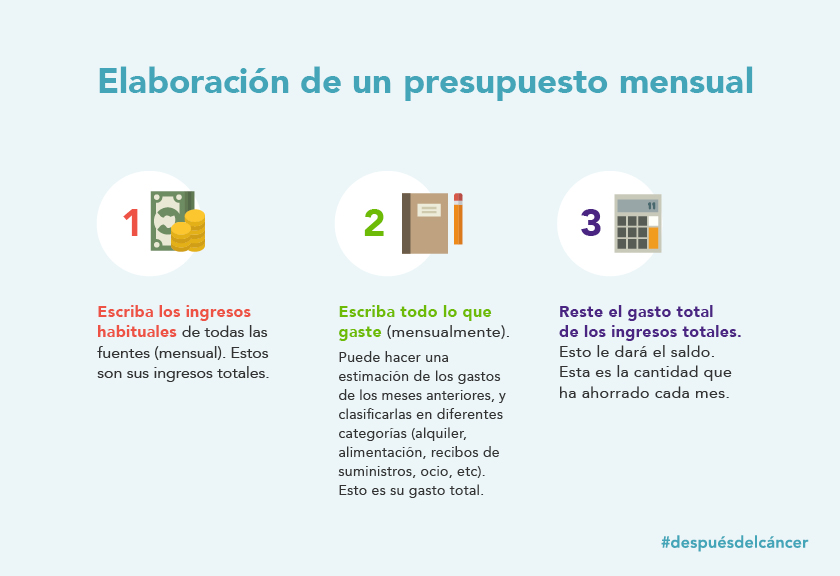

Un presupuesto muestra la previsión de dineros que entran y salen. La elaboración de un presupuesto mensual es un paso importante para gestionar las finanzas cotidianas. Aunque los gastos totales difieran de la previsión inicial, el hecho de hacer una estimación permite detectar posibles problemas y a partir de ahí plantear estrategias a seguir.

Elaboración de un presupuesto mensual en 3 pasos:

La elaboración de un presupuesto puede resultar útil para determinar si a finales de mes los gastos se ajustan a la previsión, y así ayudar a mantener un control de las finanzas. Si el gasto es superior a los ingresos, es posible que sea necesario hacer algunos cambios para que la situación sea sostenible a largo plazo (bien aumentando los ingresos o reduciendo los gastos).

Los costos de vida pueden aumentar como resultado del cáncer. En muchos casos, el aumento de los gastos sobrepasa los ingresos mensuales, pero hay algunas medidas a las que recurrir para reducir los gastos.

Se pueden dividir los gastos en artículos esenciales y artículos no esenciales. Los elementos esenciales son necesidades de vida básicas, tales como alimentos, facturas del hogar, hipoteca y alquiler. Los costes no esenciales deben ser más fáciles de reducir.

En caso de que exista preocupación por mantener los pagos de la hipoteca, es posible que la entidad prestamista pueda extender los términos de la hipoteca o reducir su interés. Las personas que tienen una vivienda de alquiler pueden comprobar si cumplen los requisitos para solicitar ayudas económicas para la vivienda.

Sería recomendable hacer un seguimiento de todos los pagos mensuales, tanto los que son fijos como los variables, y así poder hacer una estimación aproximada de los gastos para los siguientes meses. De esta manera será más fácil identificar aquellos gastos que son prescindibles.

La situación ideal consistiría en no gastar más del 80% de los ingresos, destinar una cantidad inferior al 30% de los ingresos al pago de deudas y tener suficientes ahorros para poder subsistir 6 meses sin ingresos, manteniendo el ritmo actual de gastos.

El Kakebo es un libro de cuentas para el ahorro doméstico, nace de un concepto importado de Japón, hasta ahora prácticamente desconocido en nuestro país. El método es fácil y su secreto está en la constancia: en un formato similar al de una agenda, la persona tiene que ir apuntando sus gastos diarios en las categorías determinadas (supervivencia, ocio o transporte, por ejemplo). Cuando se acaba el mes se suman los resultados semanales y se hace el balance. De este modo, uno puede fijarse en qué cosas gasta más e intentar modificar sus hábitos de consumo, si es que lo necesita.

La clave para sacarle el máximo partido al método es tener constancia y llevar al día las cuentas, lo que puede no ser fácil para todos. Parece, sin embargo, que hay personas que lo han aprovechado con éxito.

Hoy en día hay muchas aplicaciones móvil para controlar gastos que le ayudarán, o casi le obligarán, a tener las cuentas bien gestionados. Entre todas cabe destacar las siguientes:

Una buena gestión de las finanzas puede servir como plan de contingencia en aquellos casos en que el aumento de los gastos y la disminución de los ingresos afecta a la economía familiar.

Planificar, gestionar y comprender las finanzas son claves para mejorar la economía personal. Seguidamente os ofrecemos un listado resumen con los consejos básicos a seguir:

Adicionalmente, puede consultar algunos recursos y ayudas y económicas para personas que han tenido cáncer en este artículo.

La discapacidad o diversidad funcional se refiere a los impedimentos físicos, mentales, intelectuales o sensoriales que pueden obstaculizar el desarrollo de las actividades del día a día en igualdad de oportunidades sin soportes adicionales. A diferencia de la incapacidad, la discapacidad no es necesariamente un impedimento para llevar a cabo una actividad laboral.

El concepto de diversidad funcional abarca una amplia gama de capacidades y necesidades de accesibilidad y se puede clasificar sobre la base a estas:

En general, existen 5 categorías de la discapacidad, de menor a mayor, según la magnitud de la deficiencia y el grado de discapacidad que origina:

Puede encontrar todas las ventajas de la tarjeta acreditativa de discapacidad en este enlace .

Además, las personas que tienen reconocida una pensión de la Seguridad Social por incapacidad permanente en el grado de total, absoluta o gran invalidez se consideran afectados por una discapacidad del 33% para todos los efectos y no es necesario solicitar el reconocimiento de la discapacidad. Cuando la discapacidad pueda ser mayor que este grado, se deberá hacer la solicitud de reconocimiento estandarizada.

Generalitat de Catalunya, departament de treball, afers socials i famílies. Persones amb discapacitat (web). Disponible a: http://treballiaferssocials.gencat.cat/ca/ambits_tematics/persones_amb_discapacitat/