El objetivo de contratar un seguro privado a una compañía de seguros es que la aseguradora abone al asegurado una indemnización ante una contingencia concreta, cubriendo los riesgos económicos de bienes o de personas. A cambio de este tipo de protección, el asegurado realiza pagos periódicos a la compañía aseguradora, conocidos como prima. La determinación de esta prima está sometida a muchas variables, entre ellas la edad y el historial médico.

En la actualidad, disponer de un seguro de asistencia médica o seguro de salud puede ser una ventaja a la hora de afrontar posibles costes médicos derivados de una enfermedad, así como el seguro de vida protege financieramente tu familia u otras personas que dependan de tus ingresos.

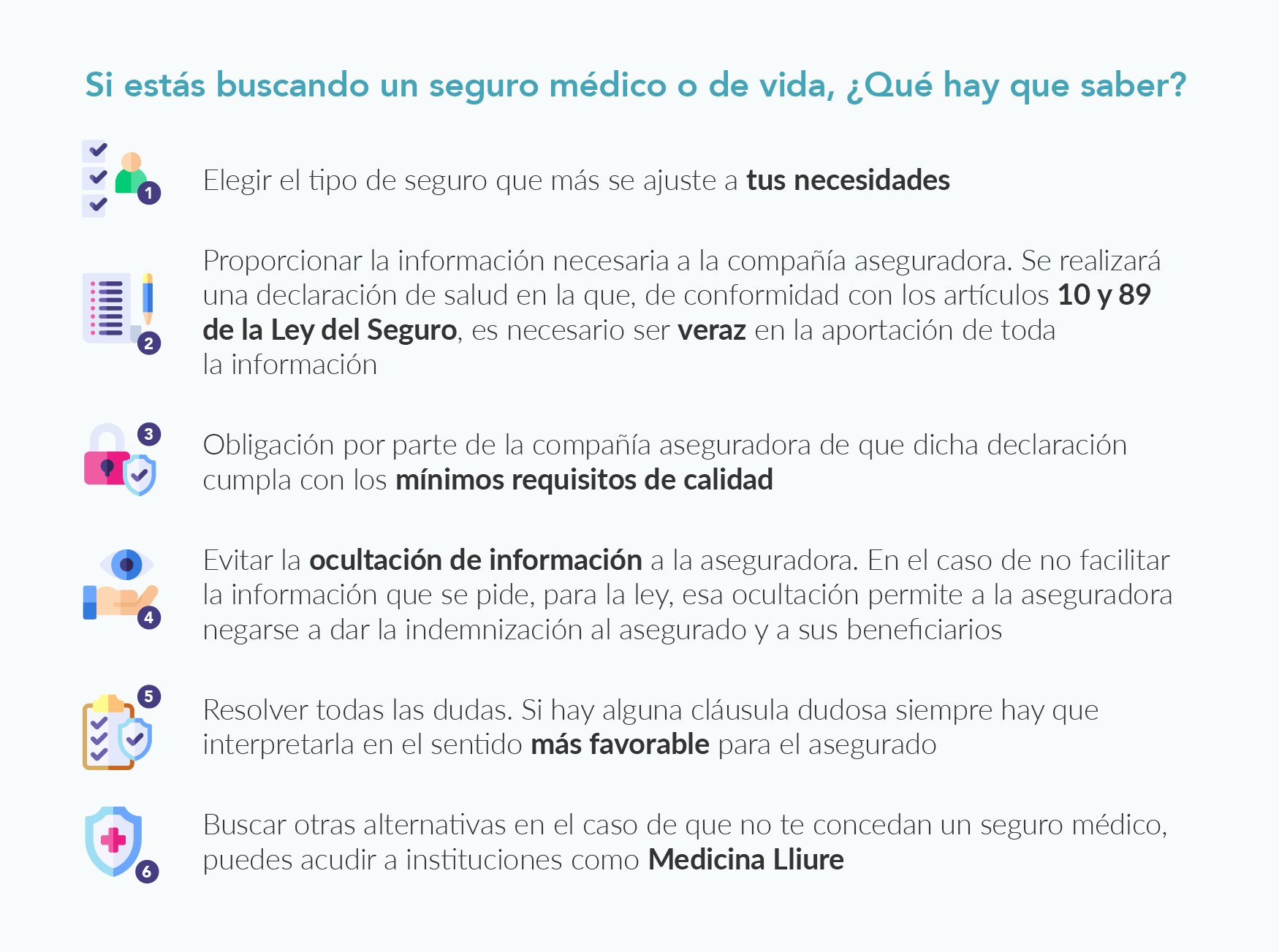

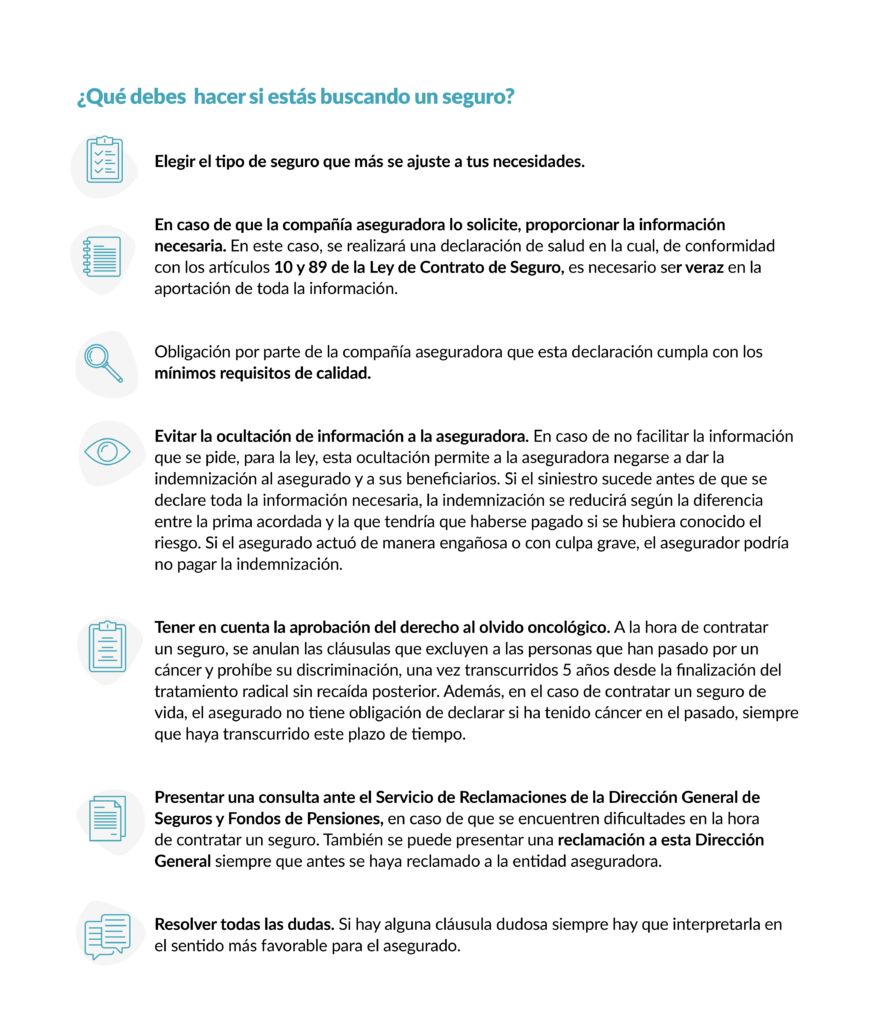

¿Qué hay que hacer para contratar un seguro?

La mayoría de las compañías aseguradoras realizan de manera previa un estudio de los riesgos y, en función de ellos, determinan la prima a abonar por el asegurado. Normalmente, estos estudios se realizan en forma de cuestionario. La persona que decide contratar el seguro tiene el deber de declarar todas las circunstancias de las cuales sea conocedora y que puedan influir en la valoración de los riesgos, siempre que se le someta a este cuestionario.

En el caso de los seguros médicos o de vida, la gran mayoría de las aseguradoras someten a un cuestionario relativo a la salud y estilo de vida al asegurado y, en algunos casos, incluso a una revisión médica. Es importante responder a este cuestionario de manera sincera a partir de la información de la que se dispone en el momento de realizarlo. Si se oculta una enfermedad crónica o una operación dentro del periodo de tiempo en el que se delimitan las preguntas, el asegurado se expone al hecho de que la compañía no se haga cargo de la atención. Por ejemplo, en caso de omisión de datos en la contratación de una hipoteca, se podría declarar nulo el contrato por inexactitud de los datos proporcionados.

Además, en función de la cobertura contratada, pueden cubrir procesos oncológicos si la contratación fue previa al diagnóstico de la enfermedad. En líneas generales, los seguros médicos que no incluyen hospitalización cubren todo aquello relacionado con la detección y el diagnóstico, pero no el tratamiento y la intervención (en el supuesto de que hubiera). Por el contrario, las pólizas que incluyen hospitalización y cirugías dan una cobertura integral, incluyendo el tratamiento. A partir de aquí, existe una amplia variedad de productos que responden a precios muy diferentes.

¿Se puede contratar un seguro después de haber superado un cáncer?

Hasta ahora, para las personas que habían superado una enfermedad oncológica, conseguir un seguro era muy difícil y, en caso de que no fuera una exclusión, la condición de enfermedad solía implicar un aumento en las primas. Muchas aseguradoras se negaban a tramitar una póliza por enfermedad o por haber sufrido una durante los años anteriores, como puede ser el caso de las personas que habían sufrido un cáncer. En este caso, se denegaba el seguro y podían surgir dificultades para la concesión del préstamo o producto financiero.

Esta realidad ha cambiado gracias a que, recientemente, después de la entrada en vigor del Real Decreto 5/2023, se ha aprobado el derecho al olvido oncológico, que permite un gran avance para las personas que han superado un cáncer. El derecho al olvido oncológico reconoce el derecho a que no se tenga en cuenta que alguien ha pasado por un cáncer en diferentes situaciones, como la contratación de un seguro. Este derecho evita que estas personas tengan que justificar su historial médico y evita que sean discriminadas.

De este modo, la modificación en la Ley de Contrato de Seguro (a través del Real Decreto 5/2023 aprobado el 28 de junio) establece que, a la hora de contratar un seguro, se anulan las cláusulas que excluyen a las personas que han pasado por un cáncer y prohíbe su discriminación, una vez transcurridos 5 años desde la finalización del tratamiento radical sin recaída posterior. Estos 5 años se cuentan desde la fecha en que se completa el tratamiento radical, que se define como aquel que elimina la enfermedad macroscópica o sistémica con intención curativa, incluyendo la cirugía, quimioterapia, radioterapia y otras terapias aplicadas individualmente o en combinación, independientemente de que la confirmación de las pruebas que evidencian que el paciente está libre de la enfermedad sean posteriores.

Por otro lado, el Real Decreto 5/2023 también modifica la Ley General para la Defensa de los Consumidores y Usuarios, anulando las cláusulas y condiciones que excluyen o discriminan a las personas que han pasado por un cáncer antes de firmar un contrato o negocio jurídico, una vez que hayan transcurrido 5 años desde la finalización del tratamiento radical sin recaída posterior.

En relación con los seguros de vida, la modificación establece que el asegurado no tiene la obligación de declarar si ha tenido cáncer en el pasado, siempre que hayan transcurrido 5 años desde la finalización del tratamiento radical sin recaída posterior. Una vez transcurrido este tiempo, el asegurador no podrá considerar la existencia de antecedentes oncológicos a efectos de la contratación del seguro, quedando prohibida toda discriminación o restricción por este motivo.

La Aprobación de la ley en España el 2023 se enmarca en la Resolución del Parlamento Europeo, emitida el 16 de febrero de 2022, de garantizar el derecho al olvido para todos los pacientes europeos antes de 2025.

Otras situaciones de interés: secuelas, recaídas y cronificación de la enfermedad

En otras situaciones particulares, como por ejemplo la presencia de secuelas, recaídas o las circunstancias en que puede estar una persona que pasa por un proceso oncológico (por ejemplo, pacientes cronificados que tienen la enfermedad controlada), también hay aspectos que considerar.

Durante un contrato de seguro en vigor, el asegurado no tiene obligación de comunicar una recaída, dado que las variaciones en las circunstancias relativas a la salud no son de obligatoria declaración. Sin embargo, en el momento de la renovación, tanto la persona asegurada como la aseguradora se podrían oponer.

En cuanto a las secuelas relacionadas con el cáncer (ya sea una patología o una invalidez), la persona que contrata tiene la obligación de declararlas en el momento de contratar un seguro si el cuestionario las pregunta. En caso de que se manifestaran por primera vez durante la vigencia de un contrato no tendrían que ser declaradas, como pasa con otras variaciones en el estado de salud, y estarán cubiertas por el seguro mientras sean riesgos cubiertos por el contrato.

Finalmente, pueden surgir dudas respecto a los pacientes considerados crónicos, que tienen la enfermedad controlada, pero que tienen que seguir en tratamiento indefinido. Tanto los pacientes considerados libres de enfermedad (donde no hay evidencias de esta) como los pacientes con enfermedad metastásica con respuesta completa al tratamiento, recibiendo en ambos casos tratamiento adyuvante con finalidad preventiva o curativa, se incluyen en la ley como pacientes largos supervivientes y se les aplica el derecho al olvido oncológico. Este derecho no se aplica a pacientes crónicos controlados cuyo cáncer no desaparecerá, aunque tomen medicación a lo largo de toda la vida. En otros casos, no obstante, se tendrá que analizar la situación individual para determinar el estado particular del paciente, como por ejemplo los pacientes oncológicos crónicos con tratamiento hormonal.

Estos aspectos y otras dudas frecuentes se pueden consultar en la página web del Ministerio de Sanidad, o en el documento completo de Preguntas y respuestas sobre el derecho al olvido oncológico, publicado el febrero de 2025.

¿Qué debes hacer si estás buscando un seguro?

Referencias

- GEPAC- Todo lo que empieza cuando termina el càncer

- ¿Cómo tratan el cáncer los seguros de salud privados? – La Vanguardia

- Los bancos no podrán vincular la concesión de hipotecas a los seguros de vida y hogar – El Mundo

- European Commission – Europe’s Beating Cancer Plan: Comunication from the commission to the european parliment and the council. 2021.

- Goldstein E. Marcos regulatorios para el control del càncer

- Real Decreto-ley 5/2023

- FECEC – Millorar l’experiència dels supervivents de càncer a Catalunya

- FECEC – Dificultats per accedir a productes financers. Testimoni d’en Joan.

- Nota de prensa Ministerio de Sanidad

- Preguntas y respuestas sobre el derecho al olvido oncológico