En la actualidad, disponer de un seguro de asistencia médica o seguro de salud puede ser una ventaja a la hora de afrontar posibles costes médicos derivados de una enfermedad, así como el seguro de vida protege financieramente a tu familia u otras personas que dependan de tus ingresos.

El objetivo de contratar un seguro privado a una compañía de seguros es que la aseguradora abone al asegurado una indemnización ante una contingencia concreta, cubriendo los riesgos económicos de bienes o de personas. A cambio de este tipo de protección, el asegurado realiza pagos periódicos a la compañía aseguradora, conocidos como prima. La determinación de esta prima está sometida a muchas variables, entre ellas la edad y el historial médico. Las compañías aseguradoras realizan siempre de manera previa un estudio de los riesgos y, en función de ellos, determinan la prima a abonar por el asegurado.

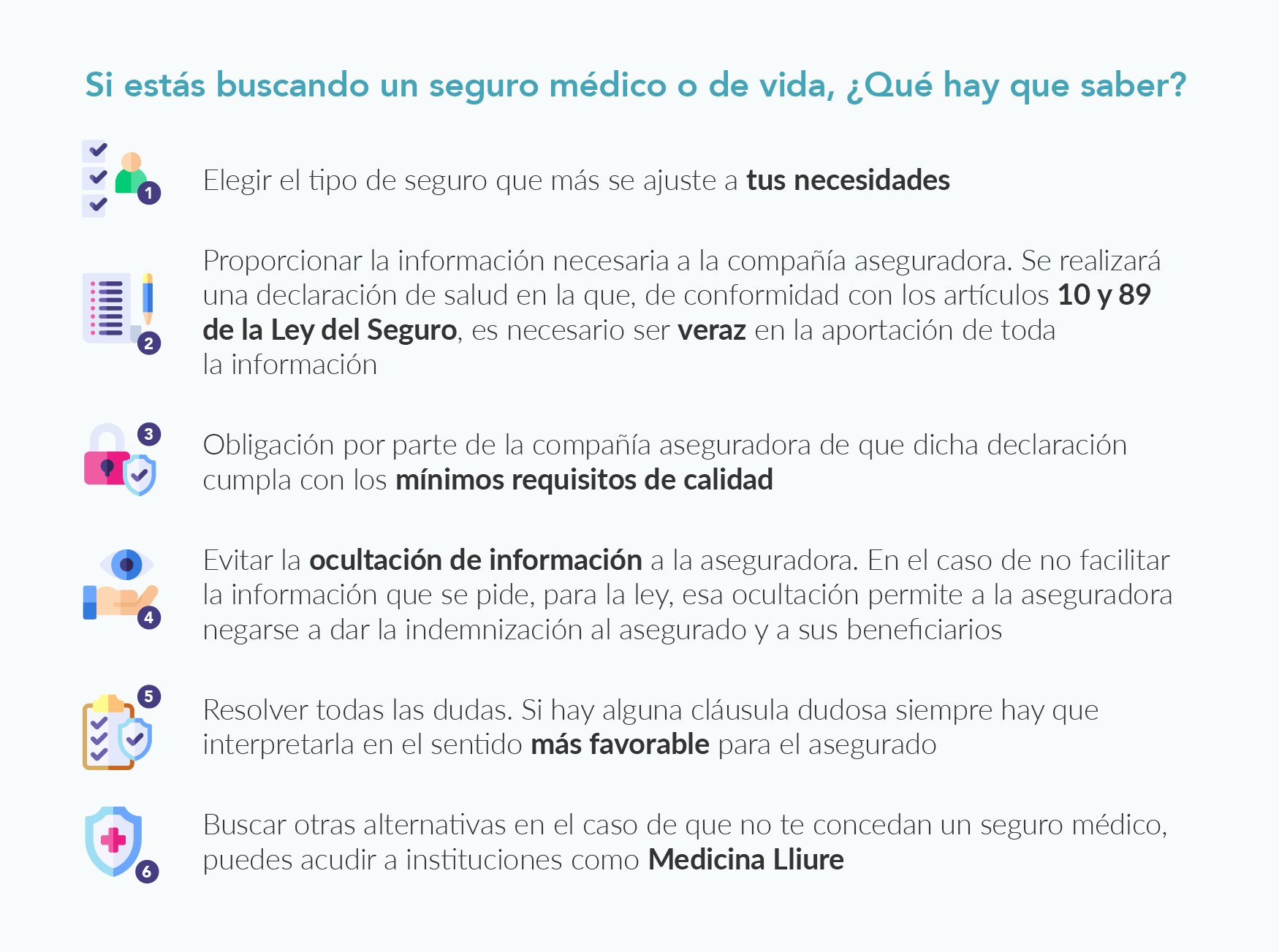

¿Qué se tiene que hacer para contratar estos seguros?

Las aseguradoras siempre someten a un cuestionario a todos los solicitantes de un seguro médico o de vida e incluso a una revisión médica. En este documento, se responden cuestiones relativas a la salud y estilo de vida del asegurado. Es importante responder a este cuestionario de manera sincera a partir de la información de la que se dispone en el momento de realizar el cuestionario. Si se oculta una enfermedad crónica o una operación dentro del periodo de tiempo en el que se acotan las preguntas, el asegurado se expone a que la compañía no se haga cargo de la atención si llega a descubrir que se ha mentido sobre datos de los que el asegurado ya era conocedor.

Este tipo de seguros, en función de la cobertura contratada, pueden cubrir procesos oncológicos en el caso de que el seguro hubiera sido contratado de manera previa al diagnóstico de la enfermedad. En líneas generales, los seguros que no incluyen hospitalización, cubren todo lo relacionado con la detección y el diagnóstico, pero no el tratamiento y la intervención (en el caso de que la hubiera). Por el contrario, las pólizas que incluyen hospitalización y cirugías dan una cobertura integral, incluyendo el tratamiento de la enfermedad. A partir de ahí, existe una amplia variedad de productos que responden a precios muy distintos.

¿Se puede contratar un seguro de salud o de vida después de haber superado un cáncer?

Para las personas que han superado una enfermedad oncológica, conseguir un seguro de vida o de salud no es fácil, pero en muchos casos se puede conseguir con un aumento del coste de la prima.

No obstante, existen alternativas intermedias a la contratación de un seguro privado. La FECEC junto con el instituto Medicina Lliure han llegado a un acuerdo para ofrecer la posibilidad de que las personas con cáncer puedan acceder a diferentes servicios médicos privados sin restricciones debidas a la enfermedad. Así, la FECEC pretende ofrecer una solución y dar acceso a los servicios de medicina privada a esas personas que no tienen seguro de salud y que les gustaría tener acceso a uno durante la enfermedad y también tras superarla.

Aunque la ley española no obliga a contratar un seguro de vida para pedir un préstamo o una hipoteca, muchas entidades bancarias la solicitan o la recomiendan como garantía de pago. El problema aparece cuando la aseguradora se niega a tramitar una póliza por enfermedad o por haber sufrido una durante los años anteriores, como pueda ser el caso de las personas que han padecido una enfermedad oncológica. En este caso, se deniega el seguro y pueden surgir dificultades para la concesión del préstamo o producto financiero.

Por otro lado, en vistas de revertir esta discriminación algunos países europeos como Francia están empezando a aprobar leyes para las personas que han superado una enfermedad oncológica, como es el caso de la ley “Derecho al olvido”, que entró en vigor en 2017. Esta ley permite a las personas que se han recuperado de algún cáncer mejorar sus condiciones de acceso a préstamos y seguros, sin que éstas se vean afectadas por mayores recargos o tasas de interés más elevadas.

Según esta ley, las personas que hayan pasado por un cáncer no deberán declarar su patología una vez hayan pasado 10 años desde un tratamiento sin recaídas. Este plazo se reduce a 5 años después de haber finalizado el protocolo terapéutico para los cánceres diagnosticados antes de los 15 años de edad. La misma ley aporta la adopción de una «matriz de referencia» que establece, patología por patología, el tiempo después del cual las personas puedan adquirir una póliza de seguro sin primas adicionales o exclusión de garantía, en iguales condiciones que aquellas que no hayan sido afectadas por una enfermedad oncológica.

Fruto de esta preocupación, recientemente se ha aprobado el plan europeo contra el cáncer, conocido como “Beating Cancer plan”, que planea poner en marcha diferentes acciones con el objetivo de brindar la información y las herramientas necesarias para tomar decisiones más saludables, así como promover la cooperación entre los servicios sociales y de salud.

A través de esta herramienta, la comisión examinará de cerca las prácticas en el área de servicios financieros, entre los que se incluyen los seguros privados, desde el punto de vista de la equidad hacia las personas que han superado un cáncer y están en remisión a largo plazo. La comisión entablará un diálogo con las empresas para desarrollar un código de conducta que garantice que los avances en los tratamientos contra el cáncer y su mayor eficacia se reflejen en las prácticas comerciales de los proveedores de servicios financieros, para garantizar que solo se utilice la información necesaria al evaluar la elegibilidad de los solicitantes de productos financieros, así como hacer posible el acceso equitativo a los servicios financieros, a través de un código de conducta y reflexión para dar soluciones a largo plazo. Ambas iniciativas están previstas para 2021 – 2023.

Referencias:

- GEPAC- Todo lo que empieza cuando termina el càncer

- https://www.lavanguardia.com/seguros/20210204/6222695/como-tratan-cancer-seguros-salud-privados.html

- http://www.elmundo.es/economia/macroeconomia/2017/07/24/5975ea8aca4741ad598b45d5.html

- European Commission – Europe’s Beating Cancer Plan:Comunication from the commission to the european parliment and the council. 2021.

- Goldstein E. Marcos regulatorios para el control del càncer. Disponible en: https://obtienearchivo.bcn.cl/obtienearchivo?id=repositorio/10221/24728/1/Marcos_Regulatorios_para_el_Control_del_Cancer.pdf.