Tornar a treballar després del càncer és un dret i una necessitat. En aquest vídeotutorial trobaràs els passos a seguir per fer-ho amb garanties. Descarrega aquí el PDF

Tornar a treballar després del càncer és un dret i una necessitat. En aquest vídeotutorial trobaràs els passos a seguir per fer-ho amb garanties. Descarrega aquí el PDF

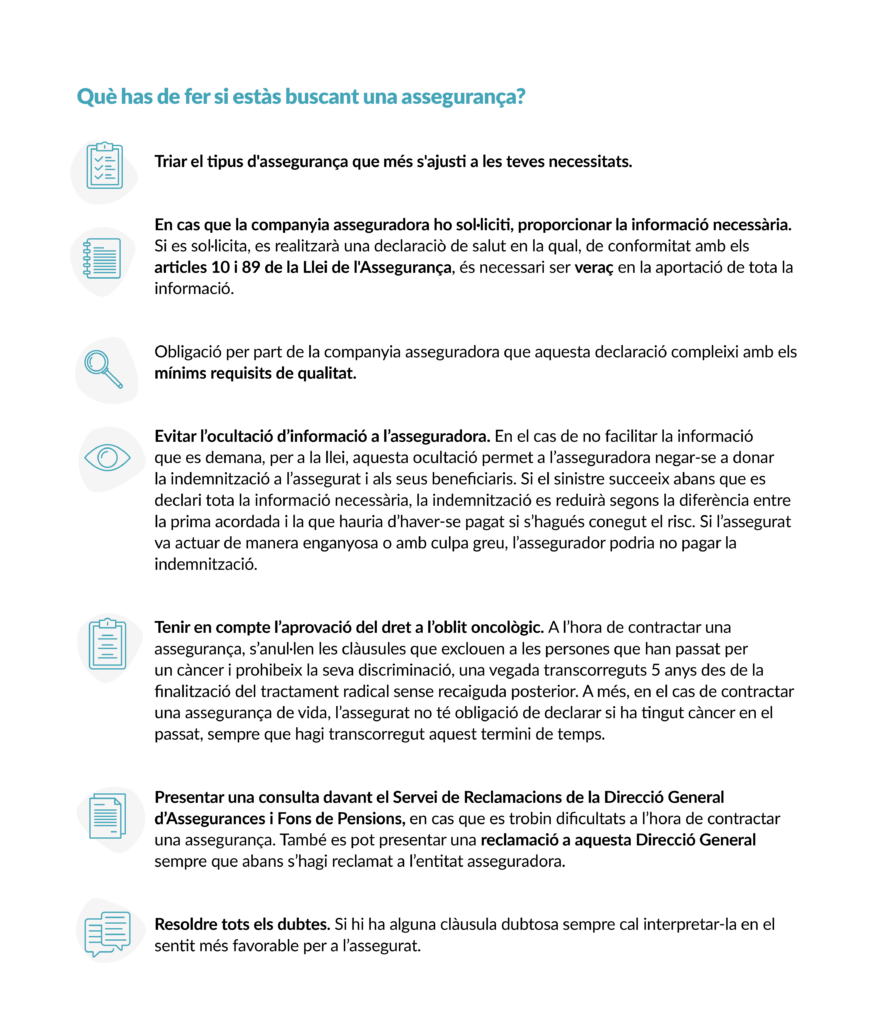

L’objectiu de contractar una assegurança privada a una companyia d’assegurances és que l’asseguradora aboni a l’assegurat una indemnització davant una contingència concreta, cobrint els riscos econòmics de béns o de persones. A canvi d’aquesta mena de protecció, l’assegurat realitza pagaments periòdics a la companyia asseguradora, coneguts com a prima. La determinació d’aquesta prima està sotmesa a moltes variables, entre elles l’edat i l’historial mèdic.

En l’actualitat, disposar d’una assegurança d’assistència mèdica o assegurança de salut pot ser un avantatge a l’hora d’afrontar possibles costos mèdics derivats d’una malaltia, així com l’assegurança de vida protegeix financerament la teva família o altres persones que depenguin dels teus ingressos.

La majoria de les companyies asseguradores realitzen de manera prèvia un estudi dels riscos i, en funció d’ells, determinen la prima a abonar per l’assegurat. Normalment, aquests estudis es realitzen en forma de qüestionari. La persona que decideix contractar l’assegurança té el deure de declarar totes les circumstàncies de les quals sigui coneixedora i que puguin influir en la valoració dels riscos, sempre que se li sotmeti a aquest qüestionari.

En el cas de les assegurances mèdiques o de vida, la gran majoria de les asseguradores sotmeten a un qüestionari relatiu a la salut i estil de vida a l’assegurat i, en alguns casos, fins i tot a una revisió mèdica. És important respondre a aquest qüestionari de manera sincera a partir de la informació de la qual es disposa en el moment de realitzar-lo. Si s’oculta una malaltia crònica o una operació dins del període de temps en el qual es delimiten les preguntes, l’assegurat s’exposa al fet que la companyia no es faci càrrec de l’atenció. Per exemple, en cas d’omissió de dades en la contractació d’una hipoteca, es podria declarar nul el contracte per inexactitud de les dades proporcionades.

A més, en funció de la cobertura contractada, poden cobrir processos oncològics si la contractació va ser prèvia al diagnòstic de la malaltia. En línies generals, les assegurances mèdiques que no inclouen hospitalització, cobreixen tot allò relacionat amb la detecció i el diagnòstic, però no el tractament i la intervenció (en el cas que n’hi hagués). Per contra, les pòlisses que inclouen hospitalització i cirurgies donen una cobertura integral, incloent-hi el tractament. A partir d’aquí, existeix una àmplia varietat de productes que responen a preus molt diferents.

Fins ara, per a les persones que havien superat una malaltia oncològica, aconseguir una assegurança era molt difícil i, en cas que no fos una exclusió, la condició de malaltia solia implicar un augment en les primes. Moltes asseguradores es negaven a tramitar una pòlissa per malaltia o per haver sofert una durant els anys anteriors, com pot ser el cas de les persones que havien patit un càncer. En aquest cas, es denegava l’assegurança i podien sorgir dificultats per a la concessió del préstec o producte financer.

Aquesta realitat ha canviat gràcies al fet que, recentment, després de l’entrada en vigor del Reial decret 5/2023, s’ha aprovat el dret a l’oblit oncològic, que permet un gran avanç per a les persones que han superat un càncer. El dret a l’oblit oncològic reconeix el dret al fet que no es tingui en compte que algú ha passat per un càncer en diferents situacions, com la contractació d’una assegurança. Aquest dret evita que aquestes persones hagin de justificar el seu historial mèdic i evita que siguin discriminades.

D’aquesta manera, la modificació en la Llei de Contracte d’Assegurança (a través del Reial decret 5/2023 aprovat el 28 de juny) estableix que, a l’hora de contractar una assegurança, s’anul·len les clàusules que exclouen a les persones que han passat per un càncer i prohibeix la seva discriminació, una vegada transcorreguts 5 anys des de la finalització del tractament radical sense recaiguda posterior. Aquests 5 anys es compten des de la data en què es completa el tractament radical, que es defineix com aquell que elimina la malaltia macroscòpica o sistèmica amb intenció curativa, incloent la cirurgia, quimioteràpia, radioteràpia i altres teràpies aplicades individualment o en combinació, independentment que la confirmació de les proves que evidencien que el pacient està lliure de la malaltia siguin posteriors.

D’altra banda, el Reial Decret 5/2023 també modifica la Llei General per a la Defensa dels Consumidors i Usuaris, anul·lant les clàusules i condicions que exclouen o discriminen les persones que han passat per un càncer abans de signar un contracte o negoci jurídic, una vegada que hagin transcorregut 5 anys des de la finalització del tractament radical sense recaiguda posterior.

En relació amb les assegurances de vida, la modificació estableix que l’assegurat no té l’obligació de declarar si ha tingut càncer en el passat, sempre que hagin transcorregut 5 anys des de la finalització del tractament radical sense recaiguda posterior. Una vegada transcorregut aquest temps, l’assegurador no podrà considerar l’existència d’antecedents oncològics a l’efecte de la contractació de l’assegurança, quedant prohibida tota discriminació o restricció per aquest motiu.

L’Aprovació de la llei a Espanya el 2023 s’emmarca dins de la Resolució del Parlament Europeu, emesa el 16 de febrer de 2022, de garantir el dret a l’oblit per a tots els pacients europeus abans de 2025.

En altres situacions particulars, com ara la presència de seqüeles, recaigudes o les circumstàncies en què pot estar una persona que passa per un procés oncològic (per exemple, pacients cronificats que tenen la malaltia controlada), també hi ha aspectes a considerar.

Durant un contracte d’assegurança en vigor, l’assegurat no té obligació de comunicar una recaiguda, donat que les variacions en les circumstàncies relatives a la salut no són d’obligatòria declaració. No obstant això, en el moment de la renovació, tant la persona assegurada com l’asseguradora es podrien oposar.

Pel que fa a les seqüeles relacionades amb el càncer (ja sigui una patologia o una invalidesa), la persona que contracta té l’obligació de declarar-les en el moment de contractar un segur si el qüestionari les pregunta. En cas que es manifestessin per primera vegada durant la vigència d’un contracte no haurien de ser declarades, com passa amb altres variacions en l’estat de salut, i estaran cobertes per l’assegurança mentre siguin riscos coberts pel contracte.

Finalment, poden sorgir dubtes respecte dels pacients considerats crònics, que tenen la malaltia controlada, però que han de seguir tractament indefinit. Tant els pacients considerats lliures de malaltia (on no hi ha evidències d’aquesta) com els pacients amb malaltia metastàsica amb resposta completa al tractament, rebent en tots dos casos tractament adjuvant amb finalitat preventiva o curativa, s’inclouen en la llei com pacients llargs supervivents i se’ls aplica el dret a l’oblit oncològic. Aquest dret no s’aplica a pacients crònics controlats el càncer dels quals no desapareixerà, encara que prenguin medicació al llarg de tota la vida. En altres casos, però, s’haurà d’analitzar la situació individual per determinar l’estat particular del pacient, com per exemple els pacients oncològics crònics amb tractament hormonal.

Aquests aspectes i altres dubtes freqüents es poden consultar a la pàgina web del Ministeri de Sanitat, o en el document complet de Preguntes i respostes sobre el dret a l’oblit oncològic, publicat el febrer de 2025.

Referències

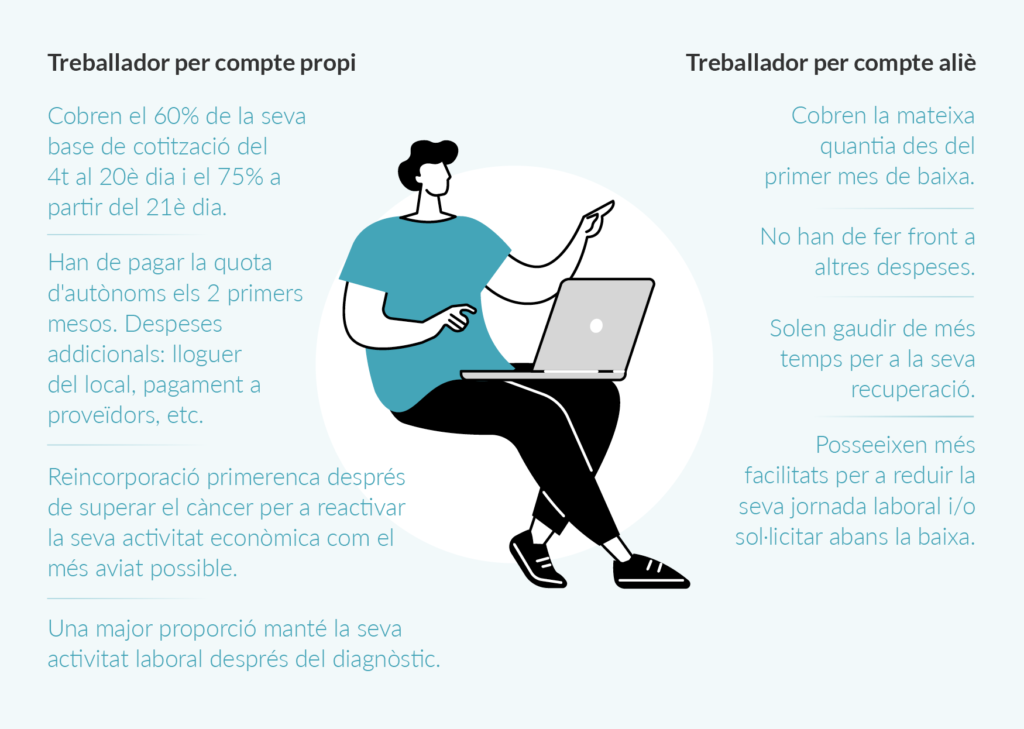

Només l’any 2020 es va diagnosticar càncer a més de 13.000 autònoms, una malaltia que posa en especial risc d’exclusió social i vulnerabilitat els treballadors per compte propi, per les condicions i per l’escassa prestació que cobren en aquestes baixes de llarga durada, que moltes vegades no és suficient per a cobrir les despeses del dia a dia.

Tant per als autònoms com per a la seva família, aquesta desprotecció comporta un veritable drama. Molts d’ells suposen l’única font d’ingressos per a les seves famílies, per la qual cosa, si de sobte cauen malalts i la prestació no cobreix totes les seves necessitats, no sols els posa en perill a ells, sinó a tot el seu nucli familiar. Per aquesta raó, és necessària una revisió exhaustiva de la normativa perquè la legislació dels treballadors per compte propi s’assembli a la dels assalariats, ja que posseeixen molts més avantatges.

Principals dificultats dels autònoms vs. treballadors per compte aliè

La problemàtica específica és que la persona autònoma, durant la seva baixa, ha de continuar mantenint el seu negoci obert i la seva cotització, sense disposar d’ingressos per activitat laboral i només comptant amb una prestació econòmica de baix import (al voltant dels 670€ mensuals en el 80% dels casos).

A continuació, es resumeixen alguns recursos i ajudes als quals els autònoms poden acollir-se després del càncer amb la finalitat de reprendre la seva activitat laboral, així com rellançar el seu negoci.

Primerament, podem distingir les ajudes nacionals de caràcter general, el programa de suport l’autoocupació del qual contempla en principi quatre tipus d’ajudes:

De manera addicional existeix un programa de promoció de l’ocupació autònoma dirigida a persones desocupades, per la qual cosa aquells que han superat un càncer i han quedat en situació de desocupació podrien acollir-se a aquesta ajuda d’àmbit nacional. Així mateix, la majoria de les comunitats autònomes ofereixen ajudes específiques per a aquest col·lectiu. En aquest article, et mostrem les que pots gaudir a Catalunya:

Prestació per cessament d’activitat

Quan els treballadors per compte d’altri es veuen en la necessitat d’interrompre la seva activitat laboral i no poden gaudir d’ajudes com les esmentades anteriorment, existeix el dret al cobrament de la prestació per cessament d’activitat, també anomenat “atur de l’autònom”.

Aquesta ajuda és gestionada per les Mútues col·laboradores de la Seguretat Social i per a poder obtenir-la s’han de complir una sèrie de requisits:

La prestació per cessament d’activitat es calcula aplicant el 70% a la base de cotització. I el temps variarà en funció del total de mesos cotitzats:

| Mesos cotitzats | Duració de la prestació |

| De 12 a 17 mesos | 4 mesos |

| De 18 a 23 mesos | 6 mesos |

| De 24 a 29 mesos | 8 mesos |

| De 30 a 35 mesos | 10 mesos |

| De 36 a 42 mesos | 12 mesos |

| De 43 a 47 mesos | 16 mesos |

| Amb 48 mesos | 24 mesos |

En cas de necessitar una quantitat econòmica més elevada per a reactivar el negoci o dur a terme un projecte emprenedor, existeix el dret a la capitalització de l’atur. Aquesta mesura permet sol·licitar l’import dels diners corresponents a la prestació per cessament d’activitat. Per a això, s’ha de tenir pendent de cobrament un mínim de 6 mesos d’ajuda, iniciar l’activitat en un termini màxim d’un mes des de la concessió, i presentar la memòria de desenvolupament del negoci. Aquest document conté la informació sobre la forma jurídica del projecte, la seva activitat, el domicili social, i els plans d’inversions i finançament, entre altres detalls.

Com a alternativa a la capitalització de l’atur, es contempla la possibilitat de treballar i cobrar l’atur de l’autònom de manera simultània. Té com a objectiu assegurar un mínim d’ingressos a la persona desocupada que decideix emprendre, així com facilitar la posada en marxa del seu projecte. És important tenir en compte que queda exclosa la possibilitat de fer un treball per compte aliè a temps complet o parcial. Aquesta opció suposaria la fi de la compatibilització de totes dues coses i, per tant, d’aquest dret.

Ajudes addicionals

D’altra banda, existeix una altra sèrie d’ajudes relacionades amb aquesta malaltia com la prestació ortoprotètica. Es tracta d’un suport econòmic per a cobrir la despesa que suposa el material (pròtesis mamàries, cadires de rodes, etc.) i ha de sol·licitar-se abans de la seva compra.

La llei també contempla una sèrie d’exempcions per cura a menors afectats per càncer. Aquesta ajuda consisteix en el pagament d’un subsidi al treballador perquè pugui ocupar-se i acompanyar als seus fills o menors al càrrec. Té com a finalitat la compensació per la pèrdua d’ingressos que sofreixen les persones interessades en haver de reduir la seva jornada.

Moltes persones que han superat un càncer es veuen en la necessitat de reduir la seva jornada laboral per a poder fer front a les dificultats encara presents. En aquest sentit, existeixen bonificacions per als autònoms que contractin un empleat encarregat de gestionar el seu negoci durant el temps que hagin d’absentar-se per a cuidar d’algun familiar. Addicionalment, existeix la possibilitat de donar d’alta com a autònoms a membres de la família (bonificació per a autònoms col·laboradors) amb una sèrie d’avantatges econòmics. L’objectiu d’aquesta mesura és ajudar a la consecució del negoci, així com afavorir la cotització d’aquells familiars, principalment cònjuges i fills, que actualment no cotitzen malgrat treballar en el negoci familiar a causa de les dificultats econòmiques patides arran del càncer.

En determinades ocasions, a conseqüència dels tractaments o les seqüeles derivades de la malaltia, es reconeix un cert grau de discapacitat. Si estàs interessat a conèixer més informació sobre aquesta prestació, en aquest article es resumeixen els requisits necessaris. En relació amb aquest tipus d’ajuda, també existeixen bonificacions per a autònoms discapacitats amb un grau de discapacitat igual o superior al 33%.

En definitiva, encara que la majoria de les ajudes existents estan pensades per al treballador per compte aliè. El col·lectiu d’autònoms també posseeix una sèrie de mesures que poden servir d’eina per a mantenir l’activitat dels seus negocis, suposar una llançadora per a reactivar la seva economia, dur a terme nous projectes emprenedors, o trobar noves sortides professionals després de superar el càncer.

Referències:

L’Agència Europea per a la Seguretat i la Salut en el Treball (EU-OSHA) indica que, aproximadament la meitat dels nous casos de càncer diagnosticats a Europa corresponen a persones en edat de treballar. Aquestes dades, sumades a l’augment continu de la supervivència de persones amb càncer, fan necessari que hi hagi mecanismes que facilitin la reincorporació laboral d’aquestes persones.

En el moment de la diagnosi i la planificació del tractament, la vida laboral habitualment es veu interrompuda mitjançant la fórmula administrativa de la baixa mèdica. Però el procés sovint és llarg, arribant un moment en el qual tornar a la “normalitat” és una necessitat per poder avançar cap a la recuperació. És important que les persones que han superat un càncer tornin a sentir-se útils, recuperar activitats que feien o disposar d’una rutina i uns horaris, i la feina és un espai que els pot aportar aquests i altres actius positius sobre la seva salut.

Però la realitat és que la reincorporació a la feina no és fàcil, ja que qui ho determina no és cada persona, sinó el propi sistema, el qual de vegades no té en compte a la persona ni les condicions de treball en què s’ha de tornar.

Quines són les claus per tornar a la feina?

Un cop superada la malaltia i abans de tornar a la feina, les persones afectades haurien de plantejar-se en cada cas quina feina feien, en quines condicions i quin paper tenien en el seu lloc abans d’interrompre la seva activitat laboral. Això és important perquè aquestes puguin aprofitar l’impacte positiu de la feina i evitar que aquest tingui un impacte negatiu una vegada que tornen al seu lloc de treball. Tenint en compte que les persones que han superat un càncer poden estar en més d’una d’aquestes situacions al mateix temps, s’han de valorar els següents aspectes:

1.- Definir la situació legal i parlar amb l’interlocutor adequat

Durant el tractament i la recuperació, el fet d’estar de baixa mèdica és una situació legal que s’ha de saber gestionar. Es poden donar 3 situacions legals diferents:

La baixa temporal és una situació que ha de ser prescrita per un facultatiu del sistema públic de salut i s’ha de confirmar periòdicament. L’empresa pot haver acordat amb la Mútua d’accidents de treball i malalties professionals de la Seguretat Social que aquesta faci un seguiment de la baixa mèdica emesa pel sistema públic com a malaltia per causa comuna. Caldrà tenir present que es pot citar a les persones implicades a fer un reconeixement mèdic obligatori, ja que la no assistència pot suposar una proposta d’alta a la inspecció mèdica. En el cas que per conveni col·lectiu l’empresa hagi de complementar la prestació econòmica durant aquest període fins al 100% del salari, pot suposar l’eliminació d’aquest complement.

Pot ser que, al finalitzar la baixa mèdica, la salut quedi afectada i limiti la capacitat per treballar de manera permanent. En aquests casos es donaria una situació d’incapacitat permanent (o invalidesa) mitjançant una valoració de la Inspecció Mèdica. Es determinarà si la incapacitat permanent és només per a la professió habitual, per a totes les professions o, fins i tot, a les activitats quotidianes. Aquesta valoració anirà associada a una prestació econòmica (pensió o invalidesa a l’argot popular).

En aquests casos, els referents seran el metge de família, que ha d’informar de la situació de salut de l’treballador/a, i l’INSS (Institut Nacional de la Seguretat Social), amb el suport assistencial de l’ICAM (Tribunal Mèdic a Catalunya), que faran les valoracions pertinents, a més del reconeixement dels drets de les persones que es troben en aquestes situacions.

Pot ser que la malaltia hagi generat una incapacitat per treballar que es consideri que és permanent i que, per tant, doni dret a una protecció en el marc dels drets socials (no els laborals), reconeixent una situació de discapacitat per a la realització d’activitats personals/socials.

En aquest cas, les oficines d’Afers Socials i Famílies de la Generalitat són els encarregats de fer els tràmits. Es pot trobar informació sobre aquestes entitats en aquesta web.

Pot ser que, un cop finalitzada la baixa mèdica, la persona que ha superat la malaltia no tingui una discapacitat permanent, però sí el dret a una protecció especial al tenir una especial sensibilitat en relació amb les condicions de treball. En aquest cas l’empresa ha d’aplicar mesures de prevenció addicionals per protegir-lo.

En aquesta situació no intervé cap organisme, ja que s’ha de gestionar internament a cada empresa, i és fruit d’una anàlisi de les condicions de treball i l’estat de salut d’una persona treballadora per part del servei de prevenció. Cal comptar amb el suport dels delegats/des de prevenció, que són els representants legals específics en aquesta matèria a les empreses.

2.- Mantenir la comunicació amb l’empresa i involucrar-se en la reincorporació

Com més llarga és la baixa mèdica i més temps hi són les persones que han superat la malaltia sense contacte laboral, més difícil es fa la tornada i més angoixa genera la volta a la feina. Per aquest motiu cada persona ha de trobar la manera de mantenir un contacte laboral periòdic que permeti un clima propici per a identificar oportunitats i generar complicitats.

L’empresari, arribat el moment de la incorporació, haurà de proposar la realització d’una vigilància de la salut (examen mèdic per part del servei de prevenció) per veure si la persona és o no apta per tornar al lloc de treball o si requereix adaptacions. Encara que aquest reconeixement és voluntari, és molt recomanable fer-ho.

3.- Acordar i planificar amb l’empresa

Amb la informació disponible sobre l’estat de salut (elaborada pel servei públic i pel servei de prevenció) i una reflexió personal del treballador/a, es pot comptar amb el suport dels delegats/des de prevenció i proposar una conversa amb la empresa per parlar de la tornada. En aquest moment s’ha d’acordar en quines condicions s’ha de donar la reincorporació a la feina, que pot ser:

En cada cas s’ha de trobar una fórmula que satisfaci les diverses necessitats, que s’ha de parlar, concretar, i és recomanable que estigui per escrit. A més, en aquest acord és necessari que s’inclogui tot el període de seguiment de salut, ja que caldran visites a oncòlegs o especialistes, analítiques o proves d’imatge, tractant-se d’absències puntuals que s’han de poder anticipar en la mesura del possible.

Per tot l’anteriorment exposat, cada cop és més necessari que a l’entorn laboral hagi programes que acompanyin les persones que es troben en aquestes situacions per poder sistematitzar i fomentar aquestes mesures. Per exemple, entitats com la FECEC i el seu programa #desprésdelcàncer impulsen que, amb ajuda i acompanyament, això es pugui aconseguir.

Referències

Secretaría de Salud Laboral y Medio Ambiente UGT-CEC – Cómo volver al trabajo después del cáncer

Agencia Estatal Boletín del Estado: Ley de Prevención de riesgos laborales

CCOO: Volver al trabajo después del cáncer de mama. ¿Qué hay que saber?

Gairebé la meitat dels diagnòstics de càncer corresponen a persones que es troben en edat laboral. En algunes de les persones que el pateixen, aquesta patologia i el seu tractament tenen conseqüències que les incapaciten temporalment per poder desenvolupar les seves funcions. La llei estipula que la durada màxima d’incapacitat temporal és de 12 mesos i 6 mesos més de pròrroga.

És convenient informar-se sobre la legislació vigent referent a això, que proporciona empara en situacions d’irregularitat o discriminació laboral. Després de la incapacitat temporal, hi ha la possibilitat de sol·licitar als Serveis de prevenció laboral una readaptació del teu lloc de treball (si ara no pots realitzar la teva activitat laboral en les mateixes condicions que abans), sol·licitar una incapacitat permanent i el certificat de discapacitat.

La incapacitat permanent és el reconeixement oficial de la situació d’una persona treballadora que presenta reduccions anatòmiques o funcionals que disminueixen o anul·len la seva capacitat laboral de manera previsiblement definitiva i que li limiten a la realització, almenys, del 33% de les seves tasques habituals. Per a la sol·licitud d’incapacitat laboral, a Catalunya, es pot acudir a l’ICAM (Institut Català d’Avaluacions Mèdiques SGAM), el qual farà una proposta a l’INSS sobre el seu grau d’incapacitat.

Hi han diferents graus d’incapacitat permanent, Segons els impediments que tingui la persona a l’hora de desenvolupar l’activitat laboral.

Les normes per a l’aplicació i desenvolupament de les prestacions per invalidesa estan recollides en la Llei de la Seguretat Social. Per compensar la pèrdua d’ingressos, estan previstes una sèrie de prestacions que dependran de diferents factors, com les cotitzacions prèvies a la Seguretat Social, l’estat de salut, la professió que s’exerceixi i la situació laboral en el moment.

En el cas que hi hagi pèrdues de capacitats que afectin a la realització de les activitats quotidianes, de forma complementària o independent a la sol·licitud d’incapacitat permanent, es pot demanar una valoració per reconèixer el grau de discapacitat. Aquesta valoració es pot sol·licitar a la direcció general de protecció social o les oficines d’afers socials i familiars, entre d’altres.

Per obtenir el reconeixement de discapacitat, cal fer una sol·licitud, i a continuació concertar una cita de valoració o presentar un informe que justifiqui la discapacitat. La cita la realitza la pròpia administració, i és un procés establert i requereix sempre la valoració i entrevista per part del seu equip de valoració.

En cas que només s’hagi obtingut la incapacitat o discapacitat o bé cap de les dues, i la persona estigui en actiu, el Servei de prevenció de riscos laborals ha de fer la seva pròpia valoració en relació a les condicions de treball de la persona i de les seves tasques laborals.

Després del càncer, moltes persones volen tornar a les rutines i activitats que desenvolupaven abans de la malaltia, inclòs la feina, cosa que els permet anar distanciant dia a dia d’ella. La reincorporació a la vida laboral pot resultar beneficiosa tant en termes econòmics, com des del punt de vista social i emocional. De totes maneres, la tornada a la feina no ha de respondre a pressions socials i familiars, sinó que és imprescindible que es tracti d’una decisió autònoma i presa de forma reflexiva.

És normal que les persones necessitin un temps per recuperar-se tant física com emocionalment. Un cop s’ha pres la decisió de tornar a la feina, és freqüent que sorgeixin els típics pors i incerteses derivades de tornar a trobar-te amb els teus companys de treball, el cap i de no saber si serà possible rendir al mateix nivell que abans.

És important tenir una reunió amb el responsable de l’empresa abans d’incorporar-se, de manera que es detallin el moment adequat per a la tornada, el règim de treball, horari, funcions, etc.

Aquesta reunió ha de servir per conèixer les seqüeles físiques i emocionals que la persona que ha superat el càncer i de les que encara no ha aconseguit recuperar-se. Aquesta revisió es realitza amb el Servei de prevenció de riscos laborals i d’acord amb la Llei de prevenció de riscos laborals. La llei estableix com a obligació empresarial i principi preventiu que s’ha d’adaptar el treball a les persones, i no a l’inrevés (article 15 de la Llei de Prevenció de riscos laborals). Per a les persones declarades d’especial sensibilitat, aquesta llei obliga les empreses a fer una valoració del lloc de treball en base a les necessitats provocades per la patologia que ha provocat la baixa o si es poden produir nous riscos laborales, per tal d’adaptar el lloc de treball o realitzar una recol·locació en cas de ser necessari.

Aquesta valoració ha de comportar la proposta d’alternatives perquè l’empresari prengui les decisions i determini si fa:

Si són necessàries mesures per adaptar el lloc de treball, aquestes s’han de planificar i constar per escrit amb l’objectiu de poder aplicar-se. En cas que no es requereixin mesures addicionals, el lloc de treball romandrà en les mateixes condicions.

Els primers dies de treball poden generar certa ansietat, en no saber com reaccionaran els companys de treball, si canviarà o no la relació amb ells com a conseqüència de la malaltia, o, simplement, per trobar-se en un nou entorn, diferent al dels últims mesos. S’ha de tenir present que la reacció dels companys de feina pot variar.

Algunes persones poden resultar un gran suport, mentres que altres no sàpiguen, potser, com oferir ajuda, i la seva relació amb ells sigui una mica més distant del que era abans. En aquests darrers casos, s’ha de tenir paciència i intentar entendre els seus temors per poder recuperar la bona relació. Davant la reincorporació, la figura d’un responsable o referent ja sigui un comandament intermedi de l’empresa o del Servei d’prevenció de riscos laborals pot ser de gran ajuda.

Alguns consells per a la tornada a la feina podrien ser:

La dependència és l’estat en què les persones necessiten assistència per a realitzar les activitats bàsiques de la vida diària. Aquest seria el cas, per exemple, d’algunes persones que pateixen seqüeles derivades d’un càncer o del seu tractament.

Des del 2007, de la llei estatal de la dependència va dotar el Sistema públic de serveis socials per regular l’atenció i les prestacions a aquest col·lectiu.

Segons la necessitat d’ajuda que té una persona per a realitzar tasques quotidianes, s’estableixen tres graus de dependència: dependència moderada (Grau I), dependència severa (Grau II), i gran dependència (Grau III):

El reconeixement oficial de la situació de dependència en algun dels graus establerts és un requisit bàsic per accedir a les prestacions econòmiques i de serveis socials reconegudes per la Llei de la dependència.

Les persones que es trobin en situació de dependència que vulguin accedir a aquestes prestacions reconegudes per la Llei de la dependència haurien de sol·licitar-ho a través del següent enllaç de la Generalitat de Catalunya, on podran trobar-hi tota la informació i documentació necessària pel procés de valoració i resolució, la revisió del grau de dependència i accés als impresos per a fer la sol·licitud.

Aquesta llei està destinada als ciutadans espanyols que compleixin els següents requisits:

Sí, la situació de dependència pot esdevenir-se a qualsevol edat, per tant, aquesta llei també protegeix als menors i les seves famílies; ajudant als pares, com a cuidadors, quan les seqüeles de la malaltia fan que el menor necessiti cures i es trobi en situació de dependència.

Els menors de tres anys que acreditin situació de dependència poden accedir a diverses prestacions econòmiques i serveis socials per millorar la seva qualitat de vida i la del seu entorn familiar.

S’anomena cuidador informal o no professional, aquell familiar o persona que atén de forma continuada una persona en situació de dependència i amb la qual està vinculada afectivament.

Les persones amb grau de dependència reconegut podran optar per la prestació de cuidador de l’entorn familiar en el seu Pla Individual d’Atenció (PIA). En aquest cas serà necessari que la persona cuidadora no professional sigui un familiar fins a tercer grau de parentiu i convisqui amb la persona en situació de dependència.

El reconeixement oficial del grau de dependència comporta el dret a accedir a determinades prestacions econòmiques:

Els serveis i les prestacions econòmiques s’ofereixen segons la situació personal (grau de dependència, renda i patrimoni), l’entorn familiar i la disponibilitat de serveis al lloc de residència de la persona amb dependència.

Quan es donin les circumstàncies adequades, la persona amb grau de dependència reconegut pot optar per ser atesa al seu entorn familiar. La prestació econòmica per a cures en l’entorn familiar i suport a cuidadors és una prestació econòmica que rep la persona en situació de dependència. Podrà assumir la condició de persones cuidadores no professionals si s’acompleixen els següents requisits:

Si es necessita més informació, es pot consultar el portal web de la Generalitat, on hi ha tota la informació i documentació necessària per a tramitar aquesta prestació.

Actualitzat al setembre de 2024

Tal com es va comentar a l’article “Eines i recursos per a la gestió de les finances”, el càncer i el seu tractament poden tenir una forta repercussió sobre el benestar econòmic de les persones afectades i les del seu entorn immediat. Tot i que fa uns anys les persones que patien o havien superat un càncer es podien enfrontar a dificultats a l’hora de demanar un producte financer durant o després de la malaltia, alguns aspectes han millorat a causa de canvis en la legislació. A continuació, t’ho expliquem i t’oferim algunes idees i consells per a tenir en compte durant la gestió.

Contractar una assegurança per a demanar un préstec o hipoteca no és obligatori. L’aprovació al juny de 2019 de la nova llei hipotecària va prohibir la vinculació d’assegurances de qualsevol mena a les hipoteques.

Aquesta vinculació forçava a les persones que volien una hipoteca a contractar assegurances, com les de vida i llar, amb la condició d’aconseguir-les en millors condicions. Tot i que tampoc era obligatòria, moltes entitats bancàries tenien per costum sol·licitar-la o recomanar-la com a garantia de pagament. El problema apareixia quan l’asseguradora es negava a tramitar una pòlissa per malaltia actual o per haver patit una durant els anys anteriors, donant lloc a dificultats per a la concessió de préstecs.

És important tenir clar que, encara que el banc ens l’ofereixi, existeix l’opció de no contractar assegurança, excepte casos particulars recollits a la legislació. Si de totes maneres hi estem interessats, segurament serà més econòmica si no la contractem a través del banc. A més, si les prestacions són les mateixes, el banc estarà obligat a acceptar-les.

L’aprovació de la ‘Llei del Dret a l’Oblit Oncològic’ (Reial decret llei 5/2023) va suposar una gran satisfacció per a les entitats que feia molt de temps que reivindicaven la no discriminació que patien les persones que havien passat per un procés oncològic, entre elles, la FECEC.

La legislació recull la no obligació de declarar al prenedor d’una assegurança de vida si ell o l’assegurat han patit càncer una vegada transcorreguts cinc anys des de la finalització del tractament radical, sense recaiguda posterior. A partir d’aquest termini, l’assegurador no pot considerar l’existència d’antecedents oncològics. Per a qualsevol altra mena d’assegurança sí que és necessari declarar la història, encara que no es tindrà en compte. Per tant, els antecedents oncològics, quant a la contractació d’assegurances, deixen de ser objecte de discriminació o restricció, i tampoc es permet establir procediments alternatius o imposar condicions menys favorables.

No obstant això, malgrat que la legislació queda oberta a modificar els terminis per a patologies oncològiques específiques d’acord amb l’evidència científica, alguns pacients es continuen enfrontant a aquestes dificultats. Són, per exemple, els pacients que han cronificat la malaltia i reben un tractament crònic.

En el passat, són moltes les persones que no han pogut gaudir d’un producte financer a causa del seu historial mèdic. Aquestes reivindicaven que es tinguessin en compte les estadístiques actualitzades de supervivència per tipus de càncer, o que el seu risc de recaiguda fos el mateix que el d’una altra persona que no hagués patit càncer abans.

Un dels casos que va transcendir als mitjans de comunicació va ser el d’en Juan Antonio Sepulcro, que va acabar amb la rectificació per part del banc, arran de, suposadament, la pressió derivada de la protesta i la difusió del cas per internet. En Juan Antonio, sol·licitant d’una hipoteca per a comprar un habitatge i que va patir un càncer d’ossos fa 9 anys, va recollir més de 151.000 signatures a través d’una petició a la plataforma Change.org. Dies després de negar-li la concessió de la hipoteca i el ressò a la xarxa, l’entitat li va comunicar que farien una excepció, sense afegir més detalls sobre aquest tema.

Tant la llei hipotecària, com el Reial decret llei que va reconèixer en 2023 el dret a l’oblit oncològic, han suposat una millora en les condicions d’accés a aquesta mena de serveis per a persones supervivents de càncer, com en Juan Antonio.

Per a aquells pacients que, per les seves condicions, continuïn enfrontant-se a dificultats per a accedir a productes financers, proposem una sèrie de consells que poden ser útils a l’hora de demanar un préstec o per fer front a les dificultats per a retornar-lo, sigui hipotecari o no:

Actualitzat a 23 d’agost de 2024

A més de l’impacte físic i emocional, un diagnòstic de càncer pot tenir un impacte financer devastador en les vides de les persones que han tingut càncer i les seves famílies, al reduir-se la quantitat de diners disponibles per a les despeses generals de vida, com el lloguer, el menjar i els serveis públics. En aquest article oferim algunes eines per a planificar, gestionar i comprendre les pròpies finances, per tal de contribuir a fer front a aquestes dificultats.

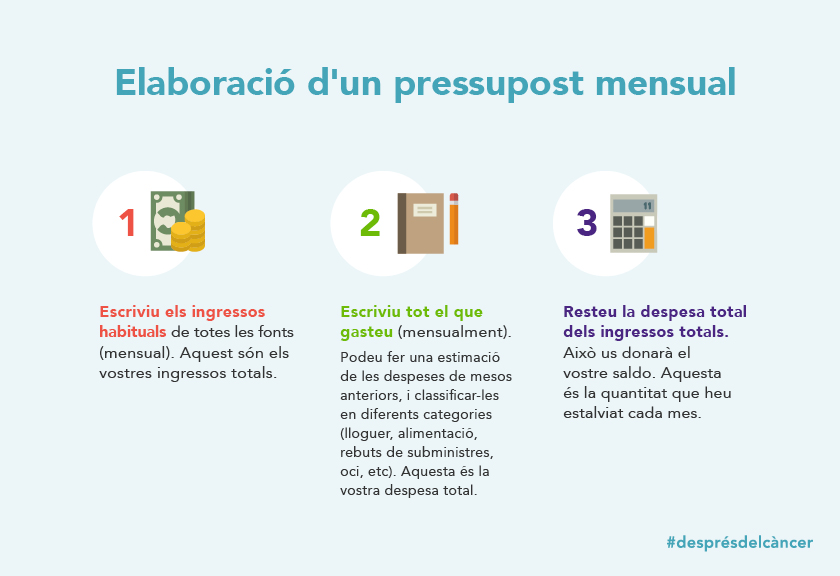

Un pressupost mostra la previsió de diners que entren i surten. L’elaboració d’un pressupost mensual és un pas important per gestionar les finances quotidianes. Encara que les despeses totals difereixin de la previsió inicial, el fet de fer una estimació permet detectar possibles problemes i a partir d’aquí plantejar estratègies a seguir.

Elaboració d’un pressupost mensual en 3 passos:

L’elaboració d’un pressupost pot resultar útil per determinar si a finals de mes les despeses s’ajusten a la previsió, i així ajudar a mantenir un control de les finances. Si la despesa és superior als ingressos, és possible que sigui necessari fer alguns canvis per a que la situació sigui sostenible a llarg termini (bé augmentant els ingressos o reduint les despeses).

Els costos de vida poden augmentar com a resultat del càncer. En molts casos, l’augment de les despeses sobrepassa els ingressos mensuals, però hi ha algunes mesures a les què recórrer per tal de reduir les despeses.

Es poden dividir les despeses en articles essencials i articles no essencials. Els elements essencials són necessitats de vida bàsiques, com ara aliments, factures de la llar, hipoteca i lloguer. Els costos no essencials han de ser més fàcils de reduir. En el cas que existeixi preocupació per mantenir els pagaments de l’hipoteca, és possible que l’entitat prestadora pugui estendre els termes de la hipoteca o reduir-ne l’interès. Les persones que tenen un habitatge de lloguer poden comprovar si compleixen els requisits per a sol·licitar ajudes econòmiques per a l’habitatge.

Seria recomanable fer un seguiment de tots els pagaments mensuals, tant els que són fixes com els variables, i així poder fer una estimació aproximada de les despeses per als següents mesos. D’aquesta manera serà més fàcil identificar aquelles despeses que són prescindibles.

La situació ideal consistiria en no gastar més del 80% dels ingressos, destinar una quantitat inferior al 30% dels ingressos al pagament de deutes i tenir suficients estalvis per a poder subsistir 6 mesos sense ingressos, mantenint el ritme actual de despeses.

El Kakebo és un llibre de comptes per a l’estalvi domèstic, neix d’un concepte importat del Japó, fins ara pràcticament desconegut al nostre país. El mètode és fàcil i el seu secret està en la constància: en un format semblant al d’una agenda, la persona ha d’anar apuntant les seves despeses diàries en les categories determinades (supervivència, oci o transport, per exemple). Quan s’acaba el mes se sumen els resultats setmanals i es fa el balanç.

D’aquesta manera, un pot fixar-se en quines coses gasta més i intentar modificar els seus hàbits de consum, si és que ho necessita. La clau per treure-li el màxim partit al mètode és tenir constància i portar al dia els comptes, la qual cosa pot no ser fàcil per a tothom. Sembla, però, que hi ha persones que l’han aprofitat amb èxit.

Avui dia hi ha moltes aplicacions mòbil per controlar despeses que us ajudaran, o gairebé us obligaran, a tenir els comptes ben gestionats. Entre totes cal destacar les següents:

Una bona gestió de les finances pot servir com a pla de contingència en aquells casos en què l’augment de les despeses i la disminució dels ingressos afecta a l’economia familiar.

Planificar, gestionar i comprendre les finances són claus per millorar l’economia personal. Seguidament us oferim un llistat-resum amb els consells bàsics a seguir:

Addicionalment, podeu consultar alguns recursos i ajudes i econòmiques per a persones que han tingut càncer en aquest article.

La discapacitat o diversitat funcional fa referència als impediments físics, psíquics, intel·lectuals o sensorials que poden dificultar el desenvolupament de les activitats del dia a dia en igualtat d’oportunitats sense suports complementaris. A diferència de la incapacitat, la discapacitat no suposa necessàriament un impediment per a realitzar una activitat laboral.

El concepte diversitat funcional engloba un gran ventall de capacitats i necessitats d’accessibilitat, i es pot classificar en funció d’aquestes:

De manera general, es distingeixen 5 categories de discapacitat, de menor a major, segons el la magnitud de la deficiència i el grau de discapacitat que origina:

Pots trobar tots els avantatges de la targeta acreditativa de discapacitat en aquest enllaç.

A més, les persones que tinguin reconeguda una pensió de la Seguretat Social per incapacitat permanent en el grau de total, absoluta o de gran invalidesa es consideren afectades per una discapacitat del 33 % a tots els efectes i no cal que sol·licitin el reconeixement de discapacitat. En cas de considerar que la discapacitat pot ser superior a aquest grau, s’haurà de fer la sol·licitud de reconeixement normalitzada.

Generalitat de Catalunya, Departament de Drets Socials i Inclusió. Persones amb discapacitat (web).

Una gran proporció (40 %) de les persones amb un diagnòstic de càncer tenen menys de 65 anys, és a dir que són diagnosticats en edat laboral. La reincorporació al món laboral després del càncer representa un factor molt prevalent i amb una repercussió important. Tant és així que les neoplàsies són la segona causa de pèrdua d’anys laborals, només per darrere de les malalties psiquiàtriques.

Tot i ser un problema tan prevalent, sembla que no s’està adreçant de la manera adequada. Tal i com va posar de manifest la guia per a millorar la qualitat en el control integral del càncer CanCon Joint Action, s’ha detectat que la implementació de serveis de suport social i rehabilitació professional es molt heterogènia entre els diferents països de la unió europea. En aquest sentit, només països com França, Finlàndia i Països Baixos ofereixen serveis com la valoració de les necessitats socials, l’avaluació de la capacitat de treball i faciliten les dades de contacte de professionals d’aquest àmbit. A Espanya, aquests serveis només s’ofereixen si el pacient els sol·licita expressament.

En la mateixa línia, en un estudi que va publicar la FECEC al 2015, també es posaven de manifest les dificultats en l’àmbit laboral de les dones que han patit càncer de mama. Aquest informe contribueix a visibilitzar diferents vivències pel que fa la tornada a la feina un cop finalitzada la fase més activa del tractament.

Però, de què parlem quan parlem de reinserció? Tot i que gran part dels supervivents poden tornar a la seva feina (al voltant del 60%), molts no poden fer-ho per les limitacions derivades de la seva malaltia o el tractament. En el primer cas parlem de reincorporació, mentres que en el segon parlaríem de reinserció. En els casos en què no és possible treballar del que era l’ofici o feina habitual a causa de les seqüeles, seria molt recomanable fer un acompanyament, facilitant l’accés a serveis d’orientació i acollida, i oferint cursos de formació per a desenvolupar noves habilitats que puguin facilitar el canvi de feina. No obstant, actualment no existeixen serveis d’orientació laboral específicament per a les persones que han superat un càncer.

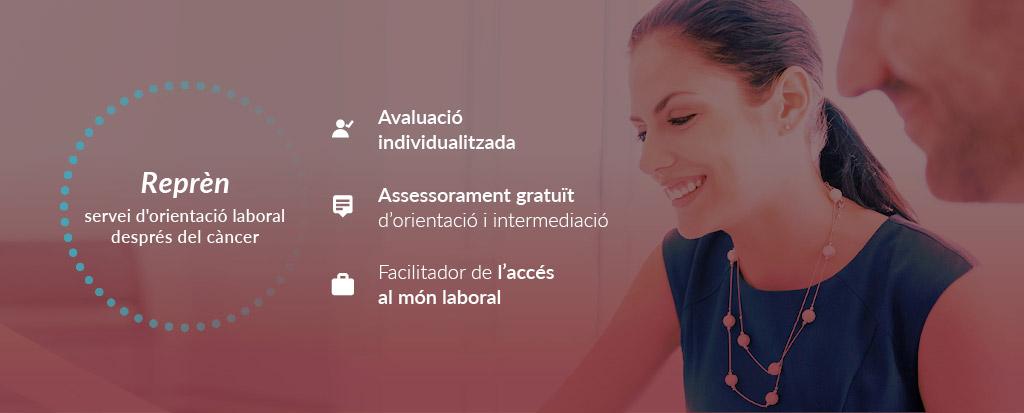

Per tal de donar resposta a aquestes necessitats, la Federació Catalana d’Entitats contra el Càncer (FECEC) ha posat en marxa aquest any el primer programa d’aquest tipus. Reprèn, servei d’orientació laboral després del càncer, és un servei d’orientació laboral gratuït, i té l’objectiu d’acompanyar i donar suport a les persones que han patit un càncer i busquen una feina adaptada a les seves necessitats emocionals i físiques. Aquesta iniciativa fa una avaluació individualitzada de les necessitats de les persones, per acollir-les al programa Incorpora de La Caixa, que proporciona assessorament gratuït d’orientació i intermediació a aquelles persones amb risc d’exclusió social, per tal de facilitar-los l’accés al món laboral.

Els aspectes socials i de reincorporació al món laboral s’haurien d’integrar de manera precoç en l’atenció després de la fase activa del tractament contra el càncer. Aquestes polítiques haurien de ser de caràcter públic i centrar-se en les persones, ajudant-les a empoderar-se, desenvolupar competències i habilitats noves i proporcionant les eines que els permetin fer-ho. L’aparició de programes específics com Reprèn, servei d’orientació laboral després del càncer, és un primer pas, encara que força incipient. Tot i que encara queda molt camí per fer en aquest sentit, l’aparició d’aquest tipus d’iniciatives és molt positiva i contribueix a visibilitzar les necessitats d’aquest col·lectiu.

Societat Espanyola d’Oncologia Mèdica (SEOM) (2012). Largos supervivientes en Cáncer (Monografia).

Cancer Control Joint Action (CanCon) (2017). European Guide on Quality Improvement in Comprehensive Cancer Control (guia).

Federació d’Entitats Contra el Càncer (FECEC) (2015). Estudi per a la millora de la integració i reincorporació laboral de les dones que han patit cáncer de mama (Informe).