L’objectiu de contractar una assegurança privada a una companyia d’assegurances és que l’asseguradora aboni a l’assegurat una indemnització davant una contingència concreta, cobrint els riscos econòmics de béns o de persones. A canvi d’aquesta mena de protecció, l’assegurat realitza pagaments periòdics a la companyia asseguradora, coneguts com a prima. La determinació d’aquesta prima està sotmesa a moltes variables, entre elles l’edat i l’historial mèdic.

En l’actualitat, disposar d’una assegurança d’assistència mèdica o assegurança de salut pot ser un avantatge a l’hora d’afrontar possibles costos mèdics derivats d’una malaltia, així com l’assegurança de vida protegeix financerament la teva família o altres persones que depenguin dels teus ingressos.

Què s’ha de fer per a contractar una assegurança?

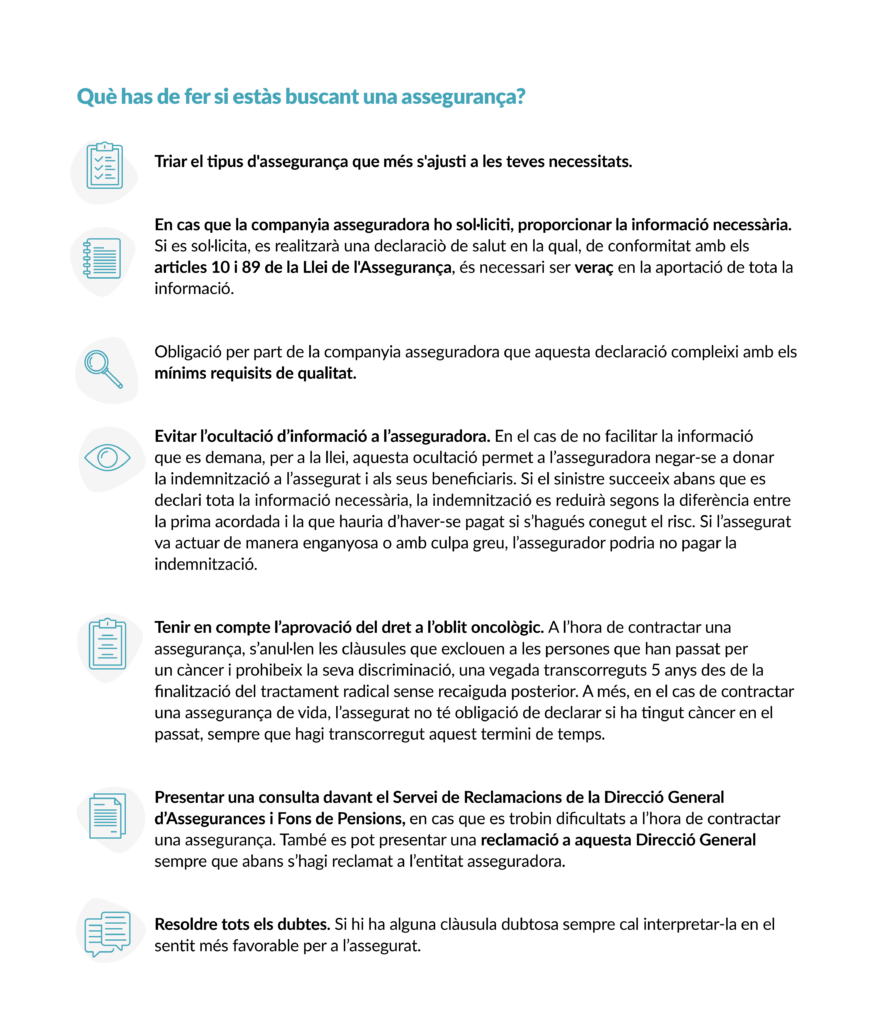

La majoria de les companyies asseguradores realitzen de manera prèvia un estudi dels riscos i, en funció d’ells, determinen la prima a abonar per l’assegurat. Normalment, aquests estudis es realitzen en forma de qüestionari. La persona que decideix contractar l’assegurança té el deure de declarar totes les circumstàncies de les quals sigui coneixedora i que puguin influir en la valoració dels riscos, sempre que se li sotmeti a aquest qüestionari.

En el cas de les assegurances mèdiques o de vida, la gran majoria de les asseguradores sotmeten a un qüestionari relatiu a la salut i estil de vida a l’assegurat i, en alguns casos, fins i tot a una revisió mèdica. És important respondre a aquest qüestionari de manera sincera a partir de la informació de la qual es disposa en el moment de realitzar-lo. Si s’oculta una malaltia crònica o una operació dins del període de temps en el qual es delimiten les preguntes, l’assegurat s’exposa al fet que la companyia no es faci càrrec de l’atenció. Per exemple, en cas d’omissió de dades en la contractació d’una hipoteca, es podria declarar nul el contracte per inexactitud de les dades proporcionades.

A més, en funció de la cobertura contractada, poden cobrir processos oncològics si la contractació va ser prèvia al diagnòstic de la malaltia. En línies generals, les assegurances mèdiques que no inclouen hospitalització, cobreixen tot allò relacionat amb la detecció i el diagnòstic, però no el tractament i la intervenció (en el cas que n’hi hagués). Per contra, les pòlisses que inclouen hospitalització i cirurgies donen una cobertura integral, incloent-hi el tractament. A partir d’aquí, existeix una àmplia varietat de productes que responen a preus molt diferents.

Es pot contractar una assegurança després d’haver superat un càncer?

Fins ara, per a les persones que havien superat una malaltia oncològica, aconseguir una assegurança era molt difícil i, en cas que no fos una exclusió, la condició de malaltia solia implicar un augment en les primes. Moltes asseguradores es negaven a tramitar una pòlissa per malaltia o per haver sofert una durant els anys anteriors, com pot ser el cas de les persones que havien patit un càncer. En aquest cas, es denegava l’assegurança i podien sorgir dificultats per a la concessió del préstec o producte financer.

Aquesta realitat ha canviat gràcies al fet que, recentment, després de l’entrada en vigor del Reial decret 5/2023, s’ha aprovat el dret a l’oblit oncològic, que permet un gran avanç per a les persones que han superat un càncer. El dret a l’oblit oncològic reconeix el dret al fet que no es tingui en compte que algú ha passat per un càncer en diferents situacions, com la contractació d’una assegurança. Aquest dret evita que aquestes persones hagin de justificar el seu historial mèdic i evita que siguin discriminades.

D’aquesta manera, la modificació en la Llei de Contracte d’Assegurança (a través del Reial decret 5/2023 aprovat el 28 de juny) estableix que, a l’hora de contractar una assegurança, s’anul·len les clàusules que exclouen a les persones que han passat per un càncer i prohibeix la seva discriminació, una vegada transcorreguts 5 anys des de la finalització del tractament radical sense recaiguda posterior. Aquests 5 anys es compten des de la data en què es completa el tractament radical, que es defineix com aquell que elimina la malaltia macroscòpica o sistèmica amb intenció curativa, incloent la cirurgia, quimioteràpia, radioteràpia i altres teràpies aplicades individualment o en combinació, independentment que la confirmació de les proves que evidencien que el pacient està lliure de la malaltia siguin posteriors.

D’altra banda, el Reial Decret 5/2023 també modifica la Llei General per a la Defensa dels Consumidors i Usuaris, anul·lant les clàusules i condicions que exclouen o discriminen les persones que han passat per un càncer abans de signar un contracte o negoci jurídic, una vegada que hagin transcorregut 5 anys des de la finalització del tractament radical sense recaiguda posterior.

En relació amb les assegurances de vida, la modificació estableix que l’assegurat no té l’obligació de declarar si ha tingut càncer en el passat, sempre que hagin transcorregut 5 anys des de la finalització del tractament radical sense recaiguda posterior. Una vegada transcorregut aquest temps, l’assegurador no podrà considerar l’existència d’antecedents oncològics a l’efecte de la contractació de l’assegurança, quedant prohibida tota discriminació o restricció per aquest motiu.

L’Aprovació de la llei a Espanya el 2023 s’emmarca dins de la Resolució del Parlament Europeu, emesa el 16 de febrer de 2022, de garantir el dret a l’oblit per a tots els pacients europeus abans de 2025.

Altres situacions d’interès: seqüeles, recaigudes i cronificació de la malaltia

En altres situacions particulars, com ara la presència de seqüeles, recaigudes o les circumstàncies en què pot estar una persona que passa per un procés oncològic (per exemple, pacients cronificats que tenen la malaltia controlada), també hi ha aspectes a considerar.

Durant un contracte d’assegurança en vigor, l’assegurat no té obligació de comunicar una recaiguda, donat que les variacions en les circumstàncies relatives a la salut no són d’obligatòria declaració. No obstant això, en el moment de la renovació, tant la persona assegurada com l’asseguradora es podrien oposar.

Pel que fa a les seqüeles relacionades amb el càncer (ja sigui una patologia o una invalidesa), la persona que contracta té l’obligació de declarar-les en el moment de contractar un segur si el qüestionari les pregunta. En cas que es manifestessin per primera vegada durant la vigència d’un contracte no haurien de ser declarades, com passa amb altres variacions en l’estat de salut, i estaran cobertes per l’assegurança mentre siguin riscos coberts pel contracte.

Finalment, poden sorgir dubtes respecte dels pacients considerats crònics, que tenen la malaltia controlada, però que han de seguir tractament indefinit. Tant els pacients considerats lliures de malaltia (on no hi ha evidències d’aquesta) com els pacients amb malaltia metastàsica amb resposta completa al tractament, rebent en tots dos casos tractament adjuvant amb finalitat preventiva o curativa, s’inclouen en la llei com pacients llargs supervivents i se’ls aplica el dret a l’oblit oncològic. Aquest dret no s’aplica a pacients crònics controlats el càncer dels quals no desapareixerà, encara que prenguin medicació al llarg de tota la vida. En altres casos, però, s’haurà d’analitzar la situació individual per determinar l’estat particular del pacient, com per exemple els pacients oncològics crònics amb tractament hormonal.

Aquests aspectes i altres dubtes freqüents es poden consultar a la pàgina web del Ministeri de Sanitat, o en el document complet de Preguntes i respostes sobre el dret a l’oblit oncològic, publicat el febrer de 2025.

Què has de fer si estàs buscant una assegurança?

Referències

- GEPAC- Todo lo que empieza cuando termina el càncer

- ¿Cómo tratan el cáncer los seguros de salud privados? – La Vanguardia

- Los bancos no podrán vincular la concesión de hipotecas a los seguros de vida y hogar – El Mundo

- European Commission – Europe’s Beating Cancer Plan: Comunication from the commission to the european parliment and the council. 2021.

- Goldstein E. Marcos regulatorios para el control del càncer

- Real Decreto-ley 5/2023

- FECEC – Millorar l’experiència dels supervivents de càncer a Catalunya

- FECEC – Dificultats per accedir a productes financers. Testimoni d’en Joan.

- Nota de premsa Ministeri Sanitat

- Preguntes i respostes sobre el dret a l’oblit oncològic