A més de l’impacte físic i emocional, un diagnòstic de càncer pot tenir un impacte financer devastador en les vides de les persones que han tingut càncer i les seves famílies, al reduir-se la quantitat de diners disponibles per a les despeses generals de vida, com el lloguer, el menjar i els serveis públics. En aquest article oferim algunes eines per a planificar, gestionar i comprendre les pròpies finances, per tal de contribuir a fer front a aquestes dificultats.

Com gestionar les finances

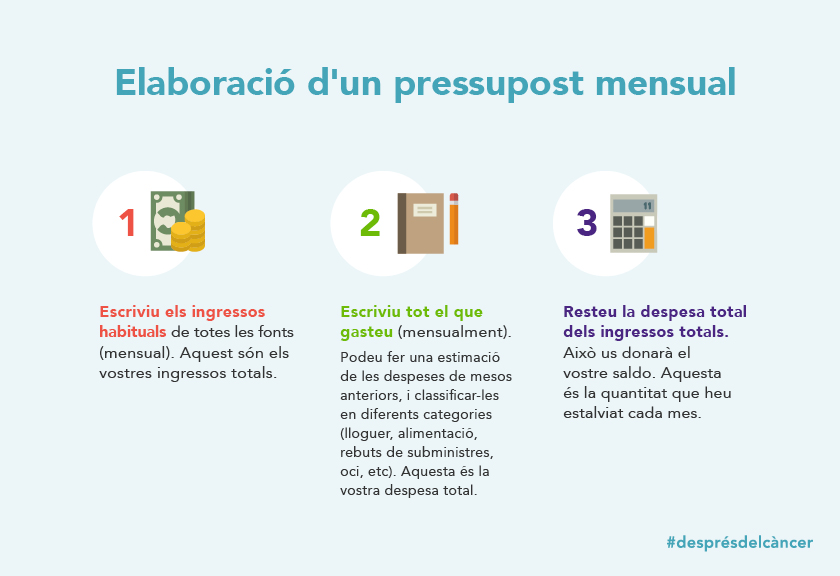

Planificació d’un pressupost

Un pressupost mostra la previsió de diners que entren i surten. L’elaboració d’un pressupost mensual és un pas important per gestionar les finances quotidianes. Encara que les despeses totals difereixin de la previsió inicial, el fet de fer una estimació permet detectar possibles problemes i a partir d’aquí plantejar estratègies a seguir.

Elaboració d’un pressupost mensual en 3 passos:

L’elaboració d’un pressupost pot resultar útil per determinar si a finals de mes les despeses s’ajusten a la previsió, i així ajudar a mantenir un control de les finances. Si la despesa és superior als ingressos, és possible que sigui necessari fer alguns canvis per a que la situació sigui sostenible a llarg termini (bé augmentant els ingressos o reduint les despeses).

Consells per reduir les despeses

Els costos de vida poden augmentar com a resultat del càncer. En molts casos, l’augment de les despeses sobrepassa els ingressos mensuals, però hi ha algunes mesures a les què recórrer per tal de reduir les despeses.

Es poden dividir les despeses en articles essencials i articles no essencials. Els elements essencials són necessitats de vida bàsiques, com ara aliments, factures de la llar, hipoteca i lloguer. Els costos no essencials han de ser més fàcils de reduir. En el cas que existeixi preocupació per mantenir els pagaments de l’hipoteca, és possible que l’entitat prestadora pugui estendre els termes de la hipoteca o reduir-ne l’interès. Les persones que tenen un habitatge de lloguer poden comprovar si compleixen els requisits per a sol·licitar ajudes econòmiques per a l’habitatge.

Seria recomanable fer un seguiment de tots els pagaments mensuals, tant els que són fixes com els variables, i així poder fer una estimació aproximada de les despeses per als següents mesos. D’aquesta manera serà més fàcil identificar aquelles despeses que són prescindibles.

La situació ideal consistiria en no gastar més del 80% dels ingressos, destinar una quantitat inferior al 30% dels ingressos al pagament de deutes i tenir suficients estalvis per a poder subsistir 6 mesos sense ingressos, mantenint el ritme actual de despeses.

Kakebo, el mètode japonès per estalviar

El Kakebo és un llibre de comptes per a l’estalvi domèstic, neix d’un concepte importat del Japó, fins ara pràcticament desconegut al nostre país. El mètode és fàcil i el seu secret està en la constància: en un format semblant al d’una agenda, la persona ha d’anar apuntant les seves despeses diàries en les categories determinades (supervivència, oci o transport, per exemple). Quan s’acaba el mes se sumen els resultats setmanals i es fa el balanç.

D’aquesta manera, un pot fixar-se en quines coses gasta més i intentar modificar els seus hàbits de consum, si és que ho necessita. La clau per treure-li el màxim partit al mètode és tenir constància i portar al dia els comptes, la qual cosa pot no ser fàcil per a tothom. Sembla, però, que hi ha persones que l’han aprofitat amb èxit.

Aplicacions mòbil per a gestionar les finances

Avui dia hi ha moltes aplicacions mòbil per controlar despeses que us ajudaran, o gairebé us obligaran, a tenir els comptes ben gestionats. Entre totes cal destacar les següents:

- Fintonic: és una app disponible per a terminals amb sistemes operatius iOS i Android totalment gratuïta. Fintonic permet sincronitzar tota la informació relativa als vostres comptes bancaris, targetes i productes d’inversió, creant avisos cada vegada que es facin canvis en qualsevol dels comptes. A més, permet establir diferents categories personalitzades de despeses i posar límits mensuals, avisant-vos si els sobrepasseu. A final de mes fa un informe amb les categories que heu incrementat o disminuït perquè pugueu programar-vos millor.

- Spendee: amb aquesta app no heu de vincular els vostres comptes bancaris, sinó crear des de la app tantes carteres o pressupostos com necessiteu (menjar, roba, restaurants, etc). D’aquesta manera, s’assigna una quantitat a cada categoria i s’afegeixen els diferents ingressos o despeses. A més, ofereix una sèrie de funcionalitats extra com la sincronització entre dispositius, la possibilitat de compartir carteres/pressupostos amb altres usuaris i altres eines d’anàlisi de les vostres finances.

Una bona gestió de les finances pot servir com a pla de contingència en aquells casos en què l’augment de les despeses i la disminució dels ingressos afecta a l’economia familiar.

Punts clau

Planificar, gestionar i comprendre les finances són claus per millorar l’economia personal. Seguidament us oferim un llistat-resum amb els consells bàsics a seguir:

- Classificació dels vostres assumptes: el càncer té molts efectes financers. És possible que tingueu diversos problemes en la vostra ment que primer cal solucionar-los.

- Ingressos: revisar els estalvis, inversions i ingressos us ajudarà a planificar el vostre pressupost.

- Despeses: si intenteu reduir al màxim els costos no essencials, notareu una millora en l’economia.

- Pressupost: tenir un pressupost mensual us pot ajudar a gestionar les vostres finances diàries.

- Gestió de pagaments: és important fer un seguiment de les vostres factures i comptes bancaris. Si no podeu gestionar els vostres assumptes financers, demaneu ajuda a alguna persona de confiança perquè pugui gestionar-los.

- Préstec: assegureu-vos que heu considerat altres opcions abans de contractar diners. Trieu sempre el tipus més econòmic de préstec.

Addicionalment, podeu consultar alguns recursos i ajudes i econòmiques per a persones que han tingut càncer en aquest article.

Referències

- City Bar Justice Center. Recursos financieros y médicos para pacientes y sobrevivientes de cáncer. New York; 2015.

- MacMillan Cancer Support (2017). Your finances.

- El Diario (2014). Kakebo, el método japonés para que ahorres de una vez.

- Imagin (2016). Apps per controlar despeses.